供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

根据《科创板日报》、财新网、第一财经等多方媒体信源消息,TCL控股的芯片设计子公司摩星半导体(广东)有限公司(简称“摩星半导体”)目前确已关停。

公开资料显示,摩星半导体成立于2021年3月,是TCL成立的半导体控股平台——TCL微芯科技(广东)有限公司的全资子公司。公司致力于智能感知交互(近场、远场语音识别处理,手势、姿态、情绪感知处理),AI图像处理,智能连接,以及新型显示驱动的集成电路芯片设计。

简单来说,摩星半导体其本质上系主要为TCL开发显示面板驱动芯片(Display Driver IC,DDIC)。

尽管TCL官方至今并未有正式回应,但从目前来看,关于本次终止摩星半导体的芯片研发,内部及相关人士透露的原因包括:

业务调整。接近TCL的内部人士对财新称,关停摩星主要是出于业务布局调整的考虑。摩星成立不久,团队不足百人,因此该决定对内、对外影响都较为有限。

融资不顺。“我们面临的问题主要是融资进展,并不是项目进度问题。”一位摩星半导体相关人士向第一财经记者表示,今年碰到了资本寒冬,投资者对芯片设计行业基本“躺平”,市场跟风和避风看热点,并不是看价值,导致进展不快。

量产瓶颈。一名离职的摩星半导体员工告诉第一财经记者,“内部有猜测是LCD显示驱动芯片迟迟不能量产,可能高层失去耐心,这个原因还不能肯定。据了解,无线产品部的Wi-Fi项目也还没流片。”

抛开经济下行等宏观因素,或许从DDIC的行业整体竞争格局着手可以一窥摩星半导体被关停背后。

01

DDIC呈差异化格局 国产率低

DDIC是面板的主要控制元件之一。DDIC 通过电信号的形式向显示面板发送驱动信号和数据,继而实现对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上显现。

目前,LCD和OLED是显示技术的主流,Micro LED正在兴起。按照显示技术划分,DDIC可以分为LCD DDIC、OLED DDIC、Mini LED DDIC和Micro LED DDIC等。

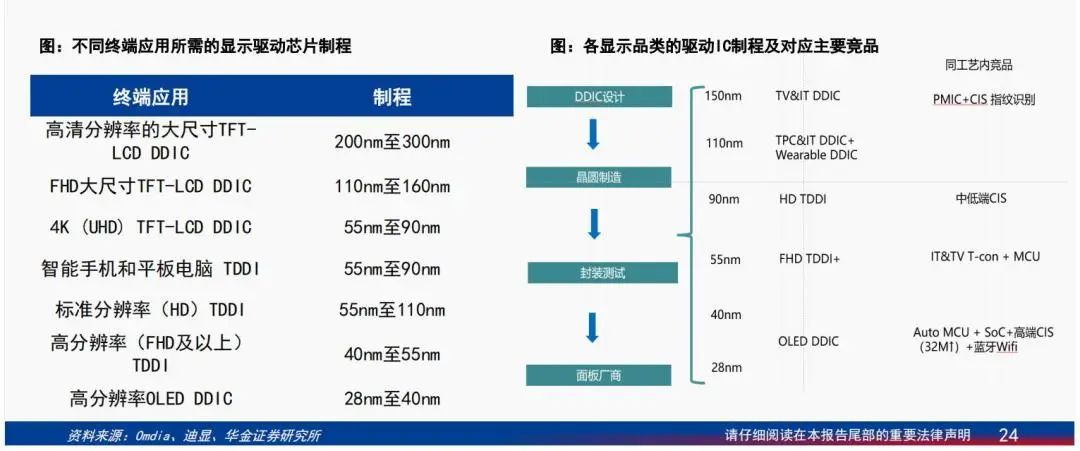

DDIC产业链由芯片设计、晶圆代工、芯片封测、模组组装构成。因为显示产品具有多样性,所以其对应DDIC需求的工艺节点覆盖范围也比较广,涵盖28nm~300nm。

一般情况下,大尺寸HD LCD显示屏DDIC的制程为200nm~300nm,大尺寸 FHD LCD DDIC的为110nm~160nm,大尺寸UHD LCD DDIC的为55nm~90nm。小尺寸LCD TDDI的为55nm~90nm,小尺寸HD LCD TDDI的为55nm~110nm,小尺寸FHD LCD TDDI的为40nm~55nm。HD OLED DDIC的为28~40nm。

不同终端应用所需的显示驱动芯片制程及对于主要竞品 图片来源:华金证券

根据Omdia数据,2022 年全球DDIC 的总需求为79.5 亿颗,大尺寸DDIC占比69%,其中,LCD电视DDIC占38%;中小尺寸显示面板用DDIC约占总需求的31%,其中,智能手机DDIC占18%。随着高分辨率电视面板的渗透率不断提升,以及OLED智能手机持续增长,Omdia预计2023年全球DDIC的总需求将保持在79.8 亿颗。

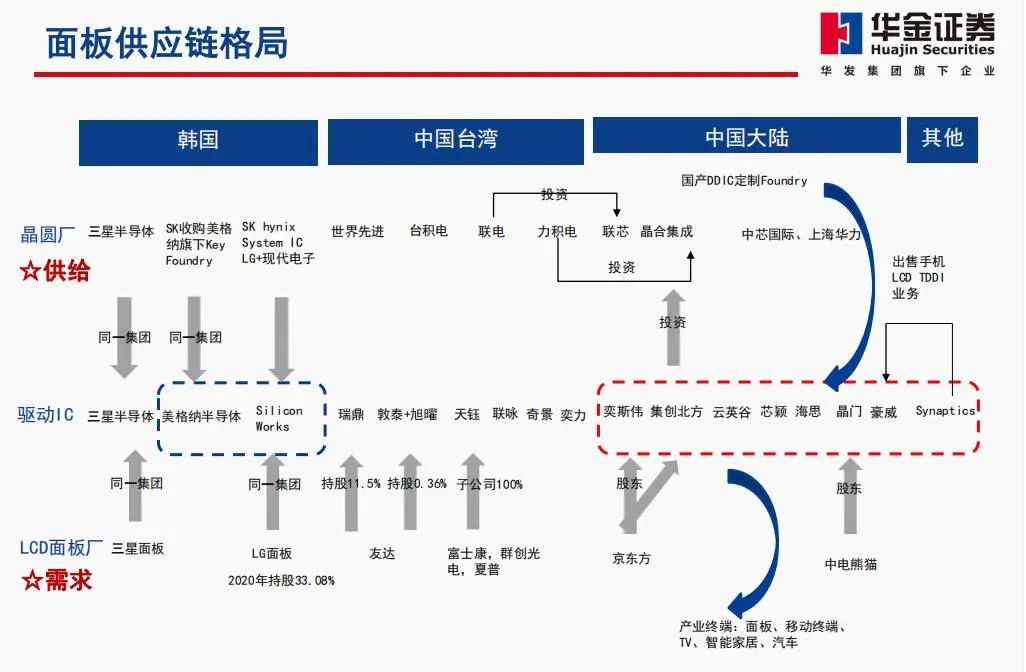

在上述所有类型的DDIC中,中国大陆企业在LCD DDIC领域已经取得了显著进展,但是,在大尺寸DDIC市场(包括电视、桌上型显示器、笔记本电脑和9寸及以上的平板电脑),中国台湾和韩国的IC厂商仍占有最大的市场份额。这其实与中外企业在LCD、OLED两大面板技术上的布局及竞争息息相关。

LCD显示面板方面,随着三星、LG逐步退出,这部分产能已经集中于京东方、TCL华星等中国大陆显示面板企业,并且带动其供应商集创北方、奕斯伟等LCD DDIC厂家的发展。

OLED显示屏方面,三星、LG一直引领着全球风向,因此其在OLED DDIC市场也拥有技术优势,而中国大陆AMOLED面板(搭载On-cell技术,主要应用于高端旗舰手机)厂商主要的DDIC供应商则集中在中国台湾企业联咏和瑞鼎科技。

来自华金证券今年9月24日数据,LCD面板,中国大陆LCD面板环节占比超60%,但在DDI设计环节占比低于25%,封测环节比例则更低;与中国大陆情况完全相反,中国台湾在面板环节占比较低,而DDI设计和封测环节占比较高,均超过50%;OLED面板,韩国在OLED面板各个环节具备充分的话语权,OLED面板占比超70%,中国台湾则配套韩国供应链在封测环节占比超过50%,中国大陆OLED面板环节占比超25%,而在DDI设计以及封测环节占比则较低。

面板供应格局 图片来源:华金证券

事实上,“缺芯少屏”一直被列为我国卡脖子的难题,从显示面板领域来说,在京东方、TCL华星等国产企业的共同努力下,已经能够生产自有原创技术的液晶显示屏,基本解决了“少屏”难题。但是从上游供应链来看,DDIC的国产化率并不高,尤其芯片设计版块,被视为“面板国产化最后一公里”而艰难求索。

02

突围关键取决于面板国产化

作为大陆地区显示面板行业的“双雄”,京东方、TCL华星自然也不会松懈于DDIC设计领域的研发摸索。

自主研发、设立子公司、投资控股或参股合作等是他们的主要手段,比如奕斯伟的实际控制人正是京东方创始人、前董事长王东升,该公司也是京东方的显示驱动IC的供应商,正在谋求上市;同时,根据11月6日LED芯片国产龙头华灿光电公告消息,京东方已经成为其控股股东。

TCL的主要战略系自主研发。摩星半导体正是TCL基于自身业务及技术布局,为保证供应链安全而专门设立的显示驱动芯片设计公司。但是,从目前来看,摩星半导体并没有完成这项重担。

在LCD面板产能供过于求,消费电子市场低迷以及资本寒冬背景下,一方面TCL业绩承压大,2022年其分别录得归母净利润、归母扣非净利润为:2.61 亿元、-26.98 亿元,同比分别下滑97.40%、下滑128.57%。尽管从今年前三季度营收及净利润来看,实现同比增长,但是16.1亿元的归母净利润又有多少能投入到半导体显示业务板块呢?

另一方面,摩星半导体聚焦的领域技术资金密集属性凸显,其业务进展缓慢。荣格电子芯片从企查查获悉,摩星半导体共计拥有8项专利信息,其中3条为授权的实用新型专利,其余5条均处于“实质审查”阶段;同时,拥有4项“原始取得”的软件著作权。并且,截至目前,摩星半导体的三项芯片相关的软件版本仍处于 V1.0 版本。可见,其显示驱动芯片设计还未取得突破进展。

因此,TCL作出业务调整也在情理之中,毕竟自今年以来,除过互联网大厂外,半导体行业的海外巨头们也纷纷在做相关调整,裁员、关停等消息不断。而从DDIC的竞争格局来看,要实现国产突围,这并非一朝之功。

纵观面板产业链环节,面板厂决定了显示驱动IC的需求,而晶圆代工厂的产能则代表了供给。华金证券认为,随着LCD与LOED面板国产化率的逐年提升,有望加速国内驱动IC全产业链的配套以匹配其需求,预计各环节国产化率与面板环节匹配。