供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

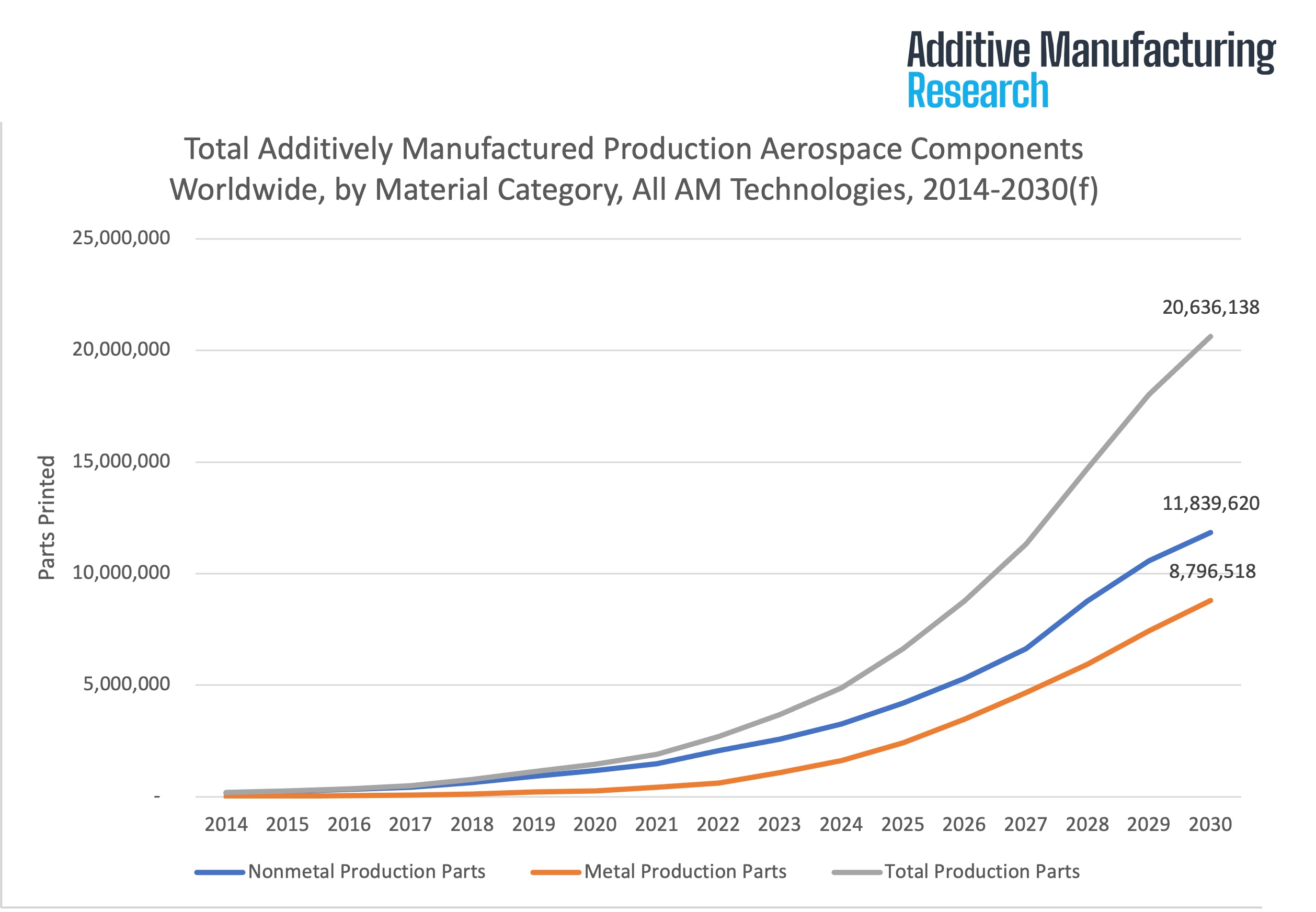

Additive Manufacturing Research(AMR,前身为SmarTech Analysis)的“每周图表”是每周为读者提供的一个板块,它深入探讨了增材制造领域,展示了从AMR的详尽研究中得出的关键统计数据和趋势。在最新的图表中,可以看到从2014年到2030年,3D打印航空航天部件的产量呈显著增长趋势。

非金属生产部件一直是航空航天增材制造革命的支柱,预计将从2014年的181,168件增加到2030年的11,839,620件。尽管这一增长具有爆炸性,但考虑到3D打印在航空航天领域的应用不断扩大,使其成为生产线上的主要材料,这一增长也就不足为奇了。

最值得注意的是,与PEKK相关的热塑性塑料已经从Stratasys一家3D打印公司的利基增材制造材料发展成为包括Roboze、Intamsys和3DXTECH等众多新一代材料挤出公司提供的材料。PEEK三维打印部件具有令人印象深刻的强度、耐久性、耐热性和耐化学性,可降低成本并缩短生产时间,这对于竞争激烈的航空航天业至关重要。

然而,随着该行业的不断发展,金属制造零件的增长更为迅猛。从2014年的17,766件开始,预测显示到2030年将呈指数级增长,达到8,796,518件。这一大幅增长归功于金属3D打印技术的进步,该技术越来越能生产出符合航空航天行业严格安全标准的高强度耐用部件。

预计到预测期结束时,金属和非金属增材制造部件的总产量将达到惊人的20,636,138件。这一增长标志着航空航天制造模式的转变,从传统的减法制造方式转向数字设计和增材制造工艺占主导地位的方式。

早些年,采用增材制造技术的主要驱动因素是传统生产与增材制造生产相比的速度和成本,而现在行业正在发生一场与供应链复原力有关的巨变。由于疫情和地缘政治等全球事件暴露了供应链的薄弱环节,各国政府和国际公司已开始快速转向重新定位和数字化。