供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

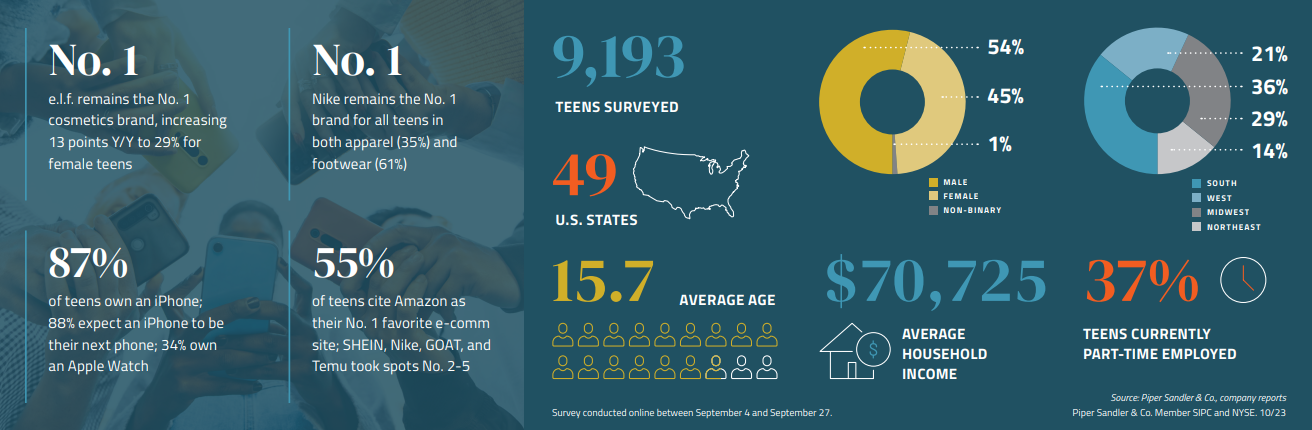

美国投资银行Piper Sandler近期宣布,与DECA合作完成了对 9193 名美国“Z世代”青少年进行的第 46 次半年度 Taking Stock With Teens 调查。

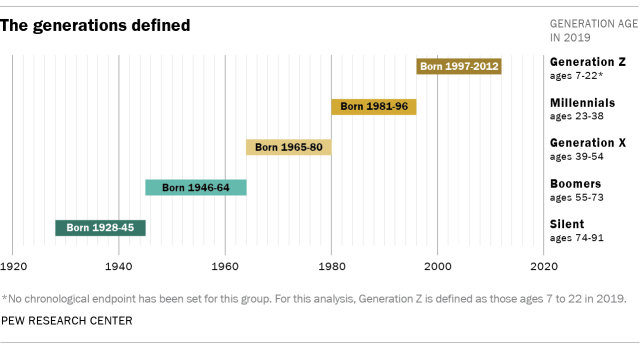

Z世代(Generation Z,简称Gen Z,英语俗称作zoomers),是近些年来美国的研究人员和大众媒体,对于1990年代中后期作为开始出生年份、2010年代初作为结束出生年份的群体的称呼,有一些研究机构将具体年份范围定义在 1997-2012 年。不过由于世代及其时代潮流难以划分,这个词其实目前也有不少争议。

不过基本上Z世代某种意义上可以被理解为中文语境中的“95后”,完全“数字原生”的第一代人,伴随着社交媒体和智能手机成长,同时也以谨慎对待自己的网络形象而著称。

Piper Sandler Taking Stock With Teens 调查是一个半年一次的研究项目,收集了 9,193 名平均年龄为 15.7 岁的青少年的意见。 自 2001 年开始实施该项目以来,派博桑德勒已对超过 248283 名青少年进行了调查,收集了超过 6070 万个有关青少年消费的数据点。

青少年就业与消费

- 37%的美国青少年有兼职工作,比 23 年春季的 40% 略有下降。

- 通货膨胀现在是青少年关注的第二大社会问题,占 9%。

- 美国青少年”自报“支出为 2316 美元,同比下降 1%,与 23 年春季相比下降 4%;父母出资比例为 62%,23 年春季为 60%。

- 男性群体引领了青少年消费的增长,高收入男性消费年同比增长 11%,与 23 年春季相比增长 11%,而女性消费年同比下降 8%,与 23 年春季相比下降 2%。

服装与鞋类

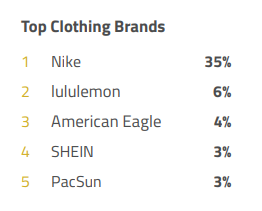

- NIKE、lululemon和 American Eagle Outfitters 是最受青少年欢迎的服装品牌。 女性时尚消费年同比下降 7%,其中服装(年同比下降 9%)和鞋类(年同比下降 5%)消费下降,但配饰消费的强劲增长(年同比增长 8%)抵消了下降趋势。

- 对于高收入青少年,食品是男性第一优先支出,占 25% 的份额,而服装仍然是女性第一优先支出,占 28%,与去年秋季相比下降了 260 个基点,当时女性服装支出份额达到 30% 的峰值。

- 自 22 年秋季以来,购物渠道偏好已转向非标价(同比增长 545 个基点)和在线网络零售商(同比增长 121 个基点),而不再是专卖店、折扣店和直销店(分别同比下降 162 个基点、同比下降 440 个基点和同比下降 81 个基点)。

- 耐克(Nike)仍是所有青少年服装(35%)和鞋类(61%)的第一品牌。

- New Balance 超越 Vans,成为最受青少年喜爱的鞋类品牌的第 4 位,New Balance 的受众知晓率同比增长约 200 个基点,而 Vans 的受众知晓率同比下降约 350 个基点。

- 在所有青少年中,Crocs 排名第 6,Hey Dude 排名第 7,分别获得了 ~30 个基点和 ~50 个基点的心智份额。

- On Running 和 Hoka One One 分别是所有青少年最喜爱的鞋类品牌的第 8 位和第 13 位,分别是高收入青少年最喜爱的运动鞋品牌的第 5 位和第 3 位。

美容与护肤

- 核心美容消费(彩妆、护肤品、香水)为 324 美元/年(同比增长 23%),其中以彩妆(同比增长 33%)为首。

- 彩妆在美容消费中的优先级最高,达到 127 美元,是 2019 年以来的最高水平。

- e.l.f. 仍是第一大彩妆品牌,在女性青少年中所占比例同比上升 13 个百分点,达到 29%。护肤品牌排名第一为适乐肤(CeraVe)。

排名第一的 e.l.f. 成立于2004年,其品牌名字代表眼睛(eyes)、嘴唇(lips)和脸(face)。e.l.f.的宗旨是提供高质量而价格亲民的美妆产品,让每个人都能享受美的乐趣。成立伊始就以线上为主营渠道,在线上推出“1美元口红”,颠覆了当时的美妆行业,获得了广泛关注。当社媒时代到来,其他品牌还在考虑起步时,e.l.f抢先占领TikTok,开展“病毒式”营销活动。e.l.f.的产品以其创新性、多样性和易用性而受到消费者的喜爱,尤其是Z世代,他们对美妆品牌的要求不仅是品质和效果,还有社会责任和环保意识。e.l.f.的产品都是素食主义者和动物友好的,不含任何动物成分或动物测试。e.l.f.还积极参与社区活动,支持多元化和包容性的价值观。在“Z世代”群体中拥有了强大的影响力。其以“大牌平替”作为标签,加上线上丰富多样的营销手段,在美国年轻消费市场独占鳌头。

彩妆排行第二的 Rare Beauty 由 Selena Gomez 于 2020年2月正式发布,产品于同年9月在北美地区丝芙兰门店发售,产品涵括彩妆、护肤、香水以及美甲用品。Rare Beauty创立三年以来,粉丝数和销售额快速增长,逐渐成为美国00后最爱的新锐美妆品牌。Rare Beauty成功的要素之一是联动了公益。据悉,Selena创建的Rare Beauty Fund基金会在2022年共捐赠了500万美元(约合人民币3584万元),约占其销售额的1%,对心理健康领域提供了切实支持。在价格上,Rare Beauty也为支付能力较弱的Z世代提供了一些价格较低的入门级产品。Rare Beauty的愿景是打破不切实际的美的标准,通过提供多元化和个性化的美妆产品,让每个人都能展现自己独特的美。Rare Beauty的产品以其轻盈、透气和易于搭配的特点而受到好评,尤其是其液态腮红和唇釉,因其高显色度和持久度而成为爆款。创始人的明星光环、品牌的人文关怀、价格优势以及多样新颖的营销手段等,令Rare Beauty在竞争激烈的美妆赛道快速崛起,仅仅两年时间销量就达5亿美元(约合人民币35.8亿元)。

在护肤方面,欧莱雅集团旗下适乐肤(CeraVe)领先第一。CeraVe深耕北美市场,其主要产品包括洁面、保湿、修复、防晒和婴儿产品等。据了解,CeraVe是美国皮肤科医生参与研发的皮肤学级护肤品牌,是最新的皮肤科研水平的代表之一,有着先进配方。它的配方中摒弃了一切香料、色素并尽可能地减少使用防腐成分。

排在第二的 The Ordinary 是加拿大Deciem旗下的一个平价护肤品牌,产品直接以成分命名,覆盖面广,有“成分王”之称。其产品坚持「Less is more」,主打性价比,加上极简包装,在价格和审美上充分贴合Z世代群体需求。品牌曾明确表示,其产品与其他更昂贵的产品线具有相同的成分,因此,许多年轻购物者会选择它作为“大牌平替”。

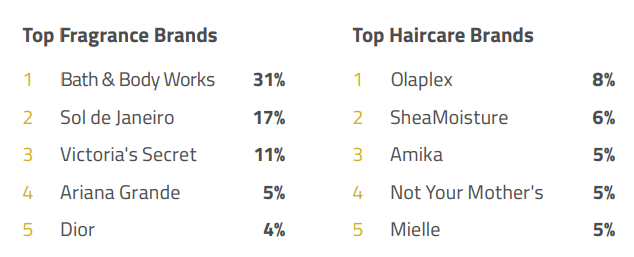

- Bath & Body Work 在香氛品牌中排名第一。护发品牌中Olaplex排名第一。

美国国民品牌Bath & Body Works受到更多青少年群体的青睐。Bath & Body Works于1990年在美国俄亥俄州创建,产品主要包含身体乳液、沐浴乳、身体喷雾等。其母公司Limit ed Brands为纽约证券交易所挂牌公司,致力提供个人服饰及香氛产品。它也是排在第三的Victoria’s Secret同公司的姊妹品牌,比Victoria’s Secret多进驻600个实体店铺。该品牌还建立了一个庞大的直销数字业务,Bath & Body Works的产品几乎可以在美国的40%家庭中找到,被称为美国全民的“Body-care圣经”。

受欢迎程度排在第二位的Sol de Janeiro是巴西本土最有名的身体护理品牌,灵感源自巴西的自爱文化和快乐哲学,主张热爱自己的身体、热爱生活。该品牌由欧莱雅、雅诗兰黛前员工Heela Yang在2015年创立,于2021年被欧舒丹集团收购。今年以来,该品牌加大了对香水的关注,推出了夏季限量版香氛喷雾,该香水推出后立即售空,广受年轻群体追捧,收集假期主题香水甚至成为了TikTok上香水爱好者的一种风潮。目前,Sol de Janeiro拥有超过30种产品,预计今年的零售额将达到6.5亿美元(约合人民币46.54亿元)。

- 购买美容产品的专业零售商达到了 79% 的最高水平,而大众/超市/药店则达到了 11% 的新低。

- 丝芙兰(Sephora )超越 Ulta,成为第一大首选美容购物目的地(Ulta 位列第二),并拥有 67% 的忠诚会员(Ulta 为 60%)。

数字娱乐与支付方式

- VR 设备的每周使用率从 23 年春季的 14% 下降到 10%。但现在有 31% 的青少年拥有 VR 设备,比 23 年春季的 29% 有所上升。

- 电子游戏占男性青少年消费份额的 11%(23 年秋季为 12%),33% 的青少年预计在两年内购买新一代游戏机。

- SQ 的 Cash App 在最受欢迎的点对点转账应用中排名第一,占 50%,而 PayPal 的 Venmo 占 36%。

- 对于先买后付(BNPL),青少年表示他们最常用的是PayPal的“Pay in 4”,其次是 SQ 的“Afterpay”。

- 在上个月使用的支付应用程序中,Apple Pay 排名第一,占 42%;其次是 Cash App,占 27。

- 55% 的青少年认为亚马逊(Amazon)是他们最喜爱的第一大电子通讯网站;SHEIN、耐克(Nike)、GOAT 和 Temu 位列第二至第五位。

- 音乐流媒体平台方面,70% 的青少年在过去六个月中使用过 Spotify(高于 68%),46% 的青少年选择订阅/付费 Spotify(高于 44)。

- 与 23 年春季相比,TikTok 在最受喜爱的社交平台(38% 的份额)中的排名略有上升,上升了 80 个基点。Snapchat 以 28% 的份额位居第二,Instagram(23%)紧随其后。

- 影视流媒体平台方面,青少年在 Netflix(与 23 年春季相比下降 220 个基点)和 YouTube(与 23 年春季相比上升 100 个基点)上的视频消费占每日消费的 28.7%。

- 移动设备仍是客户服务互动的第一首选方式(50% 的份额);短信/彩信显示出最佳的多年收益率。

- 87% 的青少年拥有 iPhone;88% 的青少年希望下一部手机是 iPhone;34% 的青少年拥有 Apple Watch。

食品与饮料

- Chick-fil-A 仍是最受喜爱的餐厅,占 16% 的份额,其次是星巴克(13%)和麦当劳(9%)。

- 食用或愿意尝试植物性肉类的青少年比例创历史新低,23 年秋季为 35%,21 年春季为 49%。

- 青少年表示最想吃更多或同样多的 MDLZ 旗下品牌 Clif Bar;CPB 旗下品牌 Goldfish 仍是最受欢迎的零食品牌。

- Monster(28%)、Red Bull(23%)和 Celsius(16%)是青少年最喜爱的能量饮料品牌;Celsius 的 16% 市场份额远高于其 ~10% 的市场份额。