供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / 包图网

“全球市场需求的复苏和政府激励措施的增加,推动了关键芯片制造地区晶圆厂投资的激增,预计2024年全球半导体产能将增长6.4%。全球对半导体制造业对国家和经济安全的战略重要性的高度关注是这些趋势的关键催化剂。”SEMI总裁兼首席执行官Ajit Manocha在发布《世界晶圆厂预测报告》时表示。

自新冠大流行以来,全球新晶圆厂建设激增,部分原因是政府投资建立当地半导体资源,希望避免大流行暴露的供应链问题。通过这些计划,在每个有晶圆厂的国家,芯片制造商已经并将继续获得大量资金。

Part 1

预计中国大陆IC晶圆产能将超过韩国和中国台湾

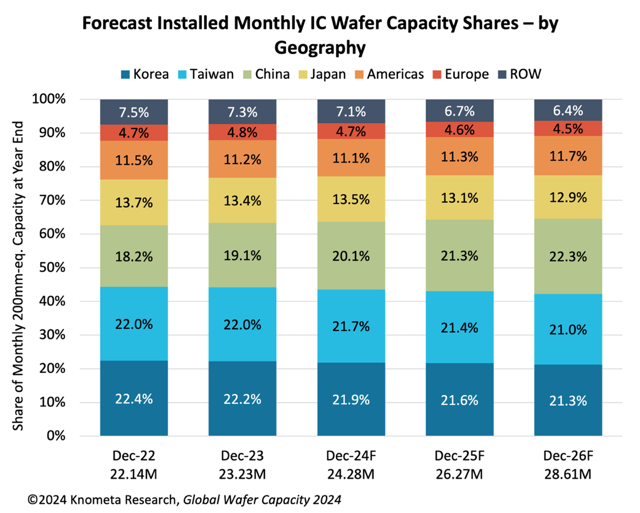

根据 Knometa Research 的《2024年全球晶圆产能》报告,到2026年,用于IC生产的晶圆产能预计将平均每年增长7.1%。继2024年相对缓慢的增长之后,随着创纪录数量的新晶圆厂上线,预计2025年和2026年将大幅增长。世界上所有的芯片生产地区都在建造新的晶圆厂。

虽然以美国为首的对中国半导体行业的制裁阻碍了中国公司开发和安装尖端工艺技术产能的努力,但预计中国在未来几年的晶圆产能仍将增长最快。事实上,根据晶圆厂的建设和扩建计划,预计到2026年,中国大陆将超过韩国和中国台湾,成为全球最大的IC晶圆产能来源区。大多数在中国拥有晶圆厂的外国公司,如三星、SK海力士、台积电和联电,都获得了一些制裁的缓和。

并且政治因素除外,市场方面的信号也不慎乐观。《全球硅片产能报告》分析了2023年IC 单元出货量下降12%的影响。这是自2001年暴跌21%以来单位的最大跌幅。尽管经济低迷,但2023年全球IC晶圆产能仍增长了5%。在产能增长的同时,IC厂商因芯片需求下降而大幅回落晶圆开工,导致产能利用率大幅下降。

在此背景下,中国大陆正在逆势扩张晶圆产能。

截至2023年底,中国占全球月硅片产能的份额为19.1%,落后韩国和台湾几个百分点。预计到2025年,中国的产能份额将与领先国家大致持平。然后,在2026年,中国有望占据头把交椅。

事实上,中国IC晶圆产能的很大一部分由外国公司拥有,包括上述公司以及Powerchip(通过其Nexchip子公司),德州仪器,Alpha&Omega半导体和Diodes。截至2023年底,中国的硅片产能约占全球的19%,而中国企业所占份额仅为11%。提升中国企业的市占比,也是本轮逆势扩张的主要原因之一。

而在这一轮的半导体周期中,中国正在成为引领者。SEMI今年1月初发布的《世界晶圆厂预测报告(World Fab Forecast)》显示,在政府资金和其他激励措施的推动下,预计中国将增加其在全球半导体产能中的份额。预计中国芯片制造商将在2024年开始运营18个项目,2023年产能同比增长12%,达到每月760万片晶圆,2024年产能同比增加13%,达到每月860万片晶圆。

中国台湾预计仍将是半导体产能第二大地区,2023年产能将增长5.6%至每月540万片晶圆,2024年增长4.2%至每月570万片晶圆。该地区准备在2024年开始运营五家晶圆厂。

韩国的芯片产能排名第三,2023年为每月490万片晶圆,随着一家晶圆厂的投产,2024年增长了5.4%为每月510万片晶圆。日本预计将在2023年和2024年分别以每月460万片和470万片的产量位居第四,随着2024年四家晶圆厂的投产,产能将增长2%。

值得注意的是,本轮产能扩张系伴随最新半导体、芯片技术而生。比如备受瞩目的先进封装技术预计将与之互相受益。

Part 2

先进封装行业正在见证一场革命

复杂的半导体IC设计是推动市场增长的关键因素。随着电子设备制造商希望将其产品与竞争对手的产品区分开来,消费电子设备提供的特性和功能数量正在增加。因此,对多功能IC的需求越来越大。半导体器件制造商通过为半导体IC开发新的、更复杂的架构和设计来满足这一需求。

随着IC设计和制造工艺的日益复杂,晶圆代工厂必须投资最新设备,以开发符合封装领域最新发展的先进生产系统。此外,随着小型化对半导体芯片生产至关重要,未来芯片设计将变得更加复杂,从而需要先进的封装技术。

可以说,先进封装行业正在见证一场革命,由物联网和人工智能技术在从手机到工业领域的各种应用的融合所推动。随着对高性能和高速解决方案的需求激增,倒装芯CSP和扇出WLP等先进封装技术在适应紧凑空间内日益增长的计算能力方面发挥了重要作用。

比如倒装芯片封装是一种将芯片翻转,使有源面朝下的技术,然后使用芯片边缘外的导线将芯片与封装引线粘合在一起。由于对移动和消费电子设备的强劲需求,预计市场将增长。此外,倒装芯片互连为最终用户提供了许多优势。其中一些优点包括降低信号电感、高信号密度、降低功率和接地电感以及减小封装尺寸。

目前,有关先进封装的生产成本增加是全球市场增长的主要挑战。增加生产成本的因素之一是翘曲。在进行封装时,当温度上升然后回落到室温时,不同材料之间由于热膨胀系数不同,可能导致封装翘曲并造成封装缺陷。针对这一问题,大部分企业无法找到具体的解决方案,这增加了市场参与者的生产成本,进而限制了市场的增长。翘曲定义为模制部件表面不符合设计预期形状的变形。这会导致晶圆表面形成褶皱,从而使其无法使用。

此外,在先进半导体封装过程中,翘曲问题会多次出现,这可能会导致晶圆的浪费,并导致制造商的成本高昂。例如,在重构晶圆的后模块之后可能会出现翘曲问题;它也可能发生在环氧模塑料背面研磨以暴露铜接触垫之后。因此,预计这些因素将在预测期内阻碍市场的增长。反之,掌握这些技术攻关的头部企业会强者恒强。

据估计,在预测期内,亚太地区将为全球先进封装市场的增长贡献33% 。Technavio 的分析师详细解释了预测期内影响市场的区域趋势和驱动因素。几家著名的半导体代工厂以及众多 OSAT 的存在正在推动亚太地区的市场发展。这些制造商正在该地区大力投资建设新工厂。中国大陆预计还将拥有两到三座450毫米晶圆厂。

资料来源:

1.China to become world's largest source of IC wafer capacity by 2026

原文链接:

https://knometa.com/news/?post=china-to-become-world-039-s-largest-source-of-ic-wafer-capacity-by-2026

2.Semiconductor Advanced Packaging Market Analysis - US,Canada,China,Japan,Germany - Size and Forecast 2024-2028

原文链接:

https://www.technavio.com/report/semiconductor-advanced-packaging-market-industry-analysis?utm_source=prnewswire&utm_medium=pressrelease&utm_campaign=ai_rfsreport_week15_2024&utm_content=IRTNTR43230

3.SEMI报告:2024年全球半导体产能预计将达到创纪录的每月3000万片晶圆

原文链接:

https://www.semi.org.cn/site/semi/article/a60f27a777374e5999f55db4dfeacc52.html

*声明:本文系荣格电子芯片综合整理,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。