供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

前不久,Early Data分析师团队基于DSA营养保健电商大数据平台,通过整理过去一年中国全域电商营养保健补充剂的消费数据,发布了《2023全年营养保健全域电商市场消费报告》。

报告指出,2023年中国营养保健电商市场呈现明显复苏迹象销售额达972亿,同比增长23%。维生素市场占有率第一,但消费者的品牌忠诚度较低,新品牌仍有抢占市场的空间。在增长表现上,10个类目两年增速均超过大盘,其中肝脏健康及呼吸道健康增长表现尤为亮眼。

市场总揽:增速回升,复苏态势明显

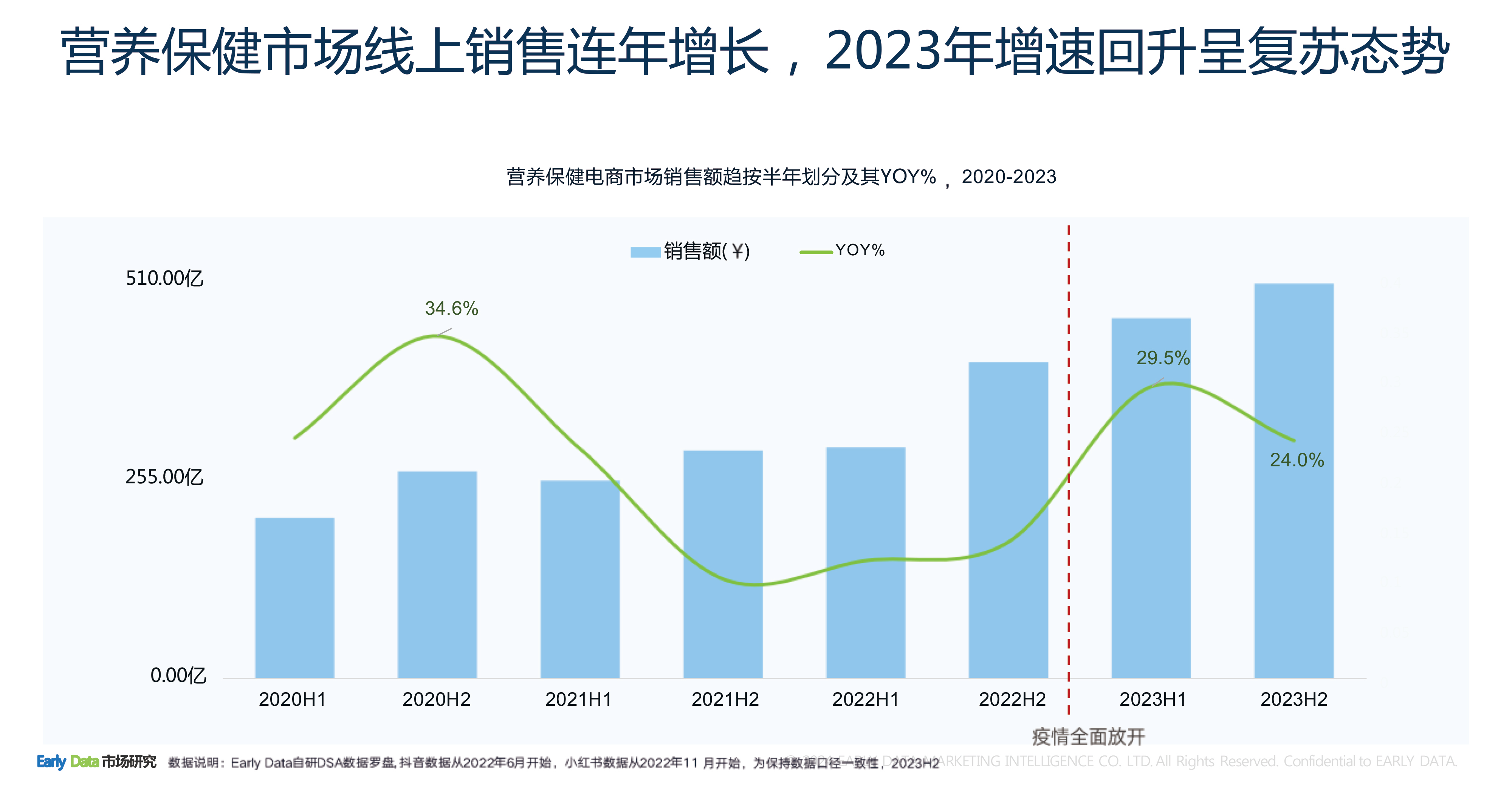

2023年全年中国营养保健电商市场呈现明显复苏迹象,总销售额达972亿,同比增长23%。其中,2023年6月销售额112亿,同比增长36%;2023年11月销售额118亿,同比增长19%。

图1. 营养保健市场线上销售连年增长, 2023年增速回升呈复苏态势

从近四年的半年度销售数据来看,营养保健补充剂电商市场销售连年增长,2023年的后疫情时代增速回升,呈复苏态势(图1)。

细分品类:维生素、口服美容品受欢迎,呼吸道和肝脏健康品类增速快

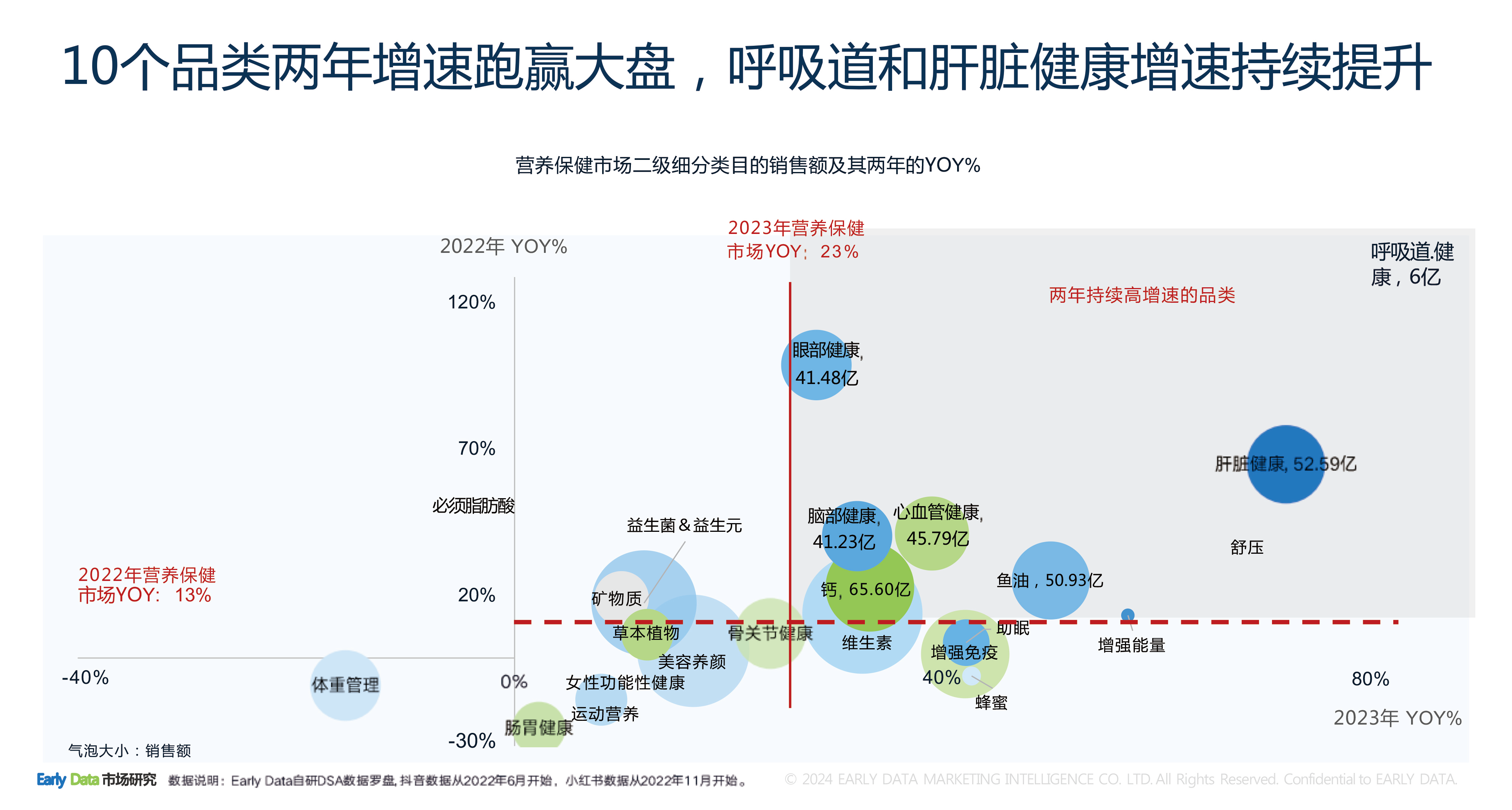

从市场份额来看,2023年销售额前10大品类依次是维生素、口服美容、益生菌和益生元、钙、增强免疫、肝脏健康、鱼油、心血管健康、体重管理和骨关节健康。

从增速来看,2023年有10个细分品类连续两年同比增速跑赢大盘,呼吸道健康和肝脏健康增速领跑。

图2. 10个品类两年增速跑赢大盘,呼吸道和肝脏健康增速持续提升

维生素是中国营养保健电商市场销售额市场规模最大的品类。从功效来看,维生素品类最受关注的关联功效依次是孕期健康(维生素B9、复合维生素)、抗老(烟酰胺、维生素C、B族维生素)和美白祛黄(维生素c、维生素E)。从品牌来看,斯维诗男士复合维生素销量排名第一,最大日服成本为7.6元;诺特兰德维生素C+E+烟酰胺咀嚼片排名第二,最大日服成本为1.65元。

美容养颜是市场规模第二大的品类。从功效来看,最受关注的美容养颜关联功效依次是抗老(烟酰胺、胶原蛋白)、美白祛黄(烟酰胺、NMN)和抗氧化(葡萄籽、花青素、虾青素)。从品牌来看,HECH赫熙爱丽珂胶原蛋白肽饮品销量排名第一,最大日服成本为73.33元;五个女博士胶原蛋白肽维c饮低聚肽排名第二,最大日服成本为9.30元。

市场规模第三的品类为益生菌&益生元。从功效来看,这一品类关联功效最受关注的依次是肠胃健康(双歧杆菌、乳杆菌、维生素B12)、排毒(乳杆菌、纤维)和女性健康(蔓越莓、硒)。从品牌来看,万益蓝数字管理即食优质b420益生菌销量排名第一,最大日服成本为23.83元;life spaceb421数字管理益生菌胶囊排名第二,最大日服成本为11.92元(图2)。

热门成分和功效

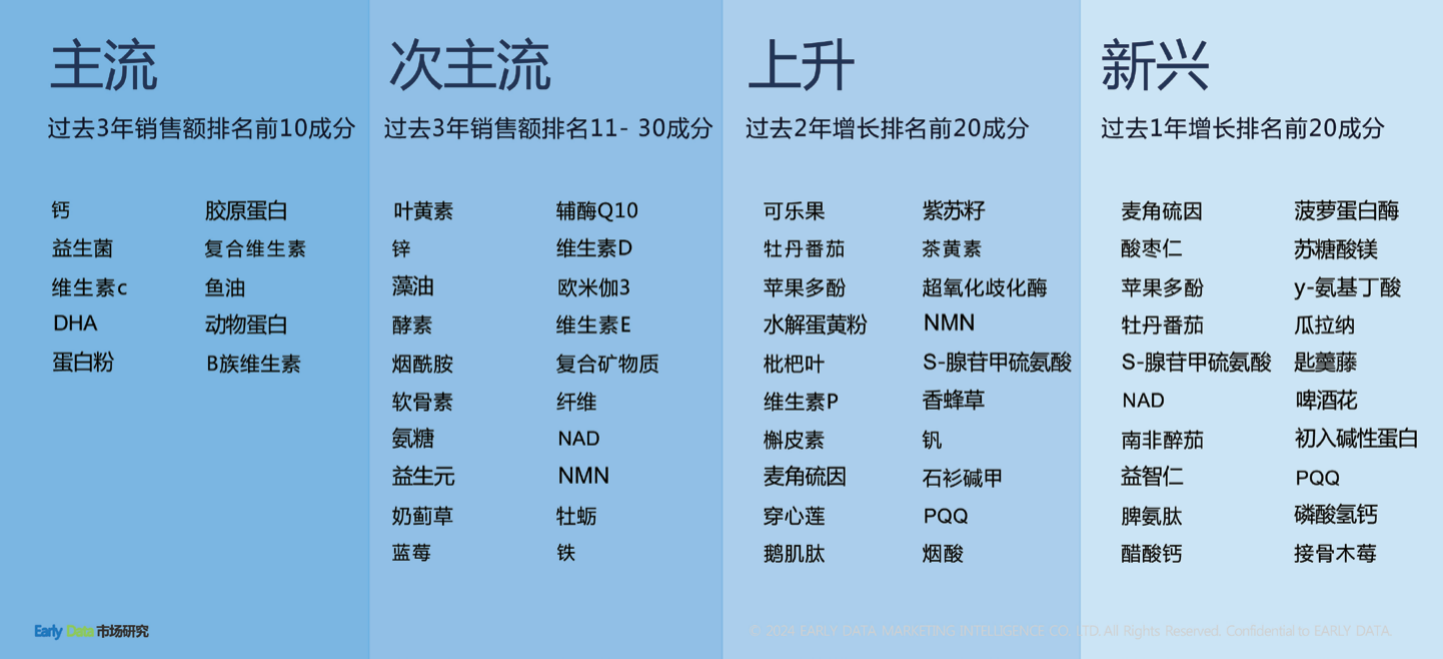

从市场份额来看,过去3年销售额排名前10的成分依次是钙、胶原蛋白、益生菌、复合维生素、维生素c、鱼油、DHA、动物蛋白、蛋白粉、B族维生素。从增速来看,2023年销售额增长最快的成分依次是麦角硫因、酸枣仁、苹果多酚、牡丹番茄和S-腺苷甲硫氨酸等(图3)。

图3. 2023营养保健电商市场产品成分图谱

从功效来看,过去3年销售额排名前10功效分别为:肠胃健康、美白祛黄、提高免疫、肝脏保养、骨骼健康、孕期营养、抗老、心脑血管健康、排毒、护眼。此外,2023年,一些新兴功效引人关注,包括:止咳、润肺、情绪健康、化痰、缓解耳鸣目眩等。

品牌格局:头部品牌格局稳定,新品牌和跨境竞争激烈

营养保健市场国产品牌大放异彩,2023年TOP 10品牌中五个女博士和INNE同比增速过百,中腰部品牌中的国产品牌江中以288%的同比增速领跑。国内市场头部品牌格局更加稳定,新品牌层出但留存竞争激烈。

此外,中国大陆贡献了最大销售额,占据31%的市场份额,市场占有率前三名品牌分别为:汤臣倍健13%、同仁堂7%和万益蓝5%。美国(占有率17%)和澳洲(占有率14%)紧随其后。

2023年的TOP 10品牌包括:斯维诗、汤臣倍健、同仁堂、仁和、万益蓝、诺特兰德、五个女博士、INNE、佰澳朗德和澳佳宝。其中的8个品牌在2023年实现了积极增长,尤其是五个女博士(111.2%)和INNE(107.4%)实现三位数高增长。

中部崛起的品牌中,有6个品牌增速过百,其中国产品牌江中YOY实现了惊人的288%增长;NY-O3(159%)、健安喜(148%)、雅培(144%)、迪巧(133%)、哈药(114%),这5个品牌也都实现了三位数的高增长。

品牌留存率国内和跨境相当,国内市场新品牌层出但竞争更激烈。2022年国内新增品牌数为483,2022年国内新品牌仍然活跃于2023年的品牌数403,由此可以得出2022年国内新增品牌留存率为83%;与此同时,2022年跨境新增品牌数为196,2022年跨境新品牌仍然活跃于2023年的品牌数为164,由此可以得出2022年跨境新增品牌留存率为84%。

产品定价与类型:明显的市场分化趋势

在产品定价和日服成本方面,国内主打低价和性价比,日服成本相对低(日服成本2元以下的占34%),而跨境渠道则走中端和高品质路线,日服成本相对高(日服成本2-5元的占32%),呈现了明显的市场分化趋势。

从产品类型上看,54%的产品为全家共享型商品,侧重性价比和口感。其中礼盒装、口服液、多瓶装和软糖型产品受到消费者欢迎。9%的适用人群为银发一族,侧重周期性和性价比。其中混合装、粉剂、礼盒装、软胶囊受到消费者欢迎。6%的适用人群为都市丽人,侧重科学配比和体验。其中受到消费者欢迎的产品类型为盒装、口服液、混合装和软糖。

报告总结

科学配比精准营养抢占用户心智:值得注意的是健安喜品牌快速增长,2023年同比增长148%,并进入跨境渠道的TOP10行列,其明产品是以维生素为基础的复配营养包。品牌通过推出针对不同年龄和人群的系列产品,贯彻“all-in-one”的概念,满足消费者更加精准、便捷和高效的营养补充需求。

市场竞争催生研发创新:麦角硫因、NAD、NMN、酸枣仁等新兴功能性成分受到消费者关注,企业需要抓住这一趋势,灵活运用创新成分,满足消费者对于健康和功能性需求的期待。

情绪健康和脑部健康受到关注:新冠疫情的反复、经济下行与社会竞争压力的加大,不仅考验着我们的身体健康,大家的心理状况同样承受着冲击和压力。后疫情时代,缓解疲劳、减压、助眠和放松大脑等功效关注度不断提升,与之对应的是南非醉茄S-腺苷甲硫氨酸、酸枣仁和磷脂酰丝氨酸等成分快速崛起。

本文根据《2023全年营养保健全域电商市场消费报告》整理

来源:荣格-《 国际食品加工及包装商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。