供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

在2024年第一季度,全球光伏产业正处在一个关键的转折点。面对国际市场的日益激烈竞争以及不断变化的全球贸易政策,光伏行业的产业转移已成为不可逆转的趋势。MIR睿工业在《2024年Q1季度光伏产业转移报告》中深入分析了光伏产业链的关键环节——硅片、电池片和组件制造——展示了中国顶尖企业如何通过技术升级和战略重新布局来适应这种新的市场环境。特别是在出口模式“量增价减”的背景下,中国光伏制造商正面临国内外的双重压力,迫使它们加速向国外市场扩展,以寻找新的增长机遇。通过详细分析国内产能过剩的影响、海外布局的战略选择以及国际贸易壁垒的挑战,MIR将探讨这些变化如何重塑光伏产业的全球格局,并对未来的行业趋势提供洞见。

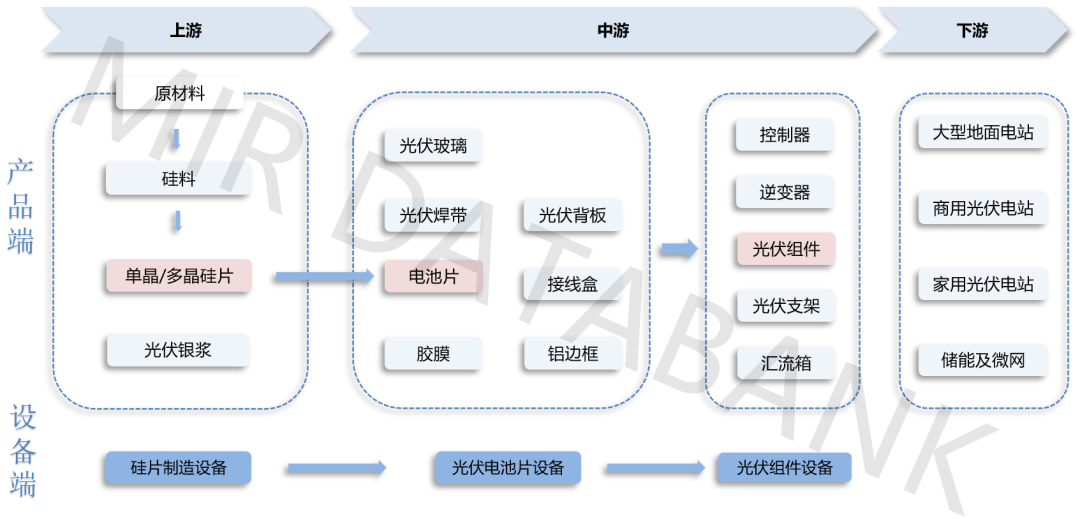

光伏产业链分析

以“硅片-电池-组件”核心产业链出海情况进行分析

(资料来源:MIR DATABANK《2024年Q1季度光伏产业转移报告》)

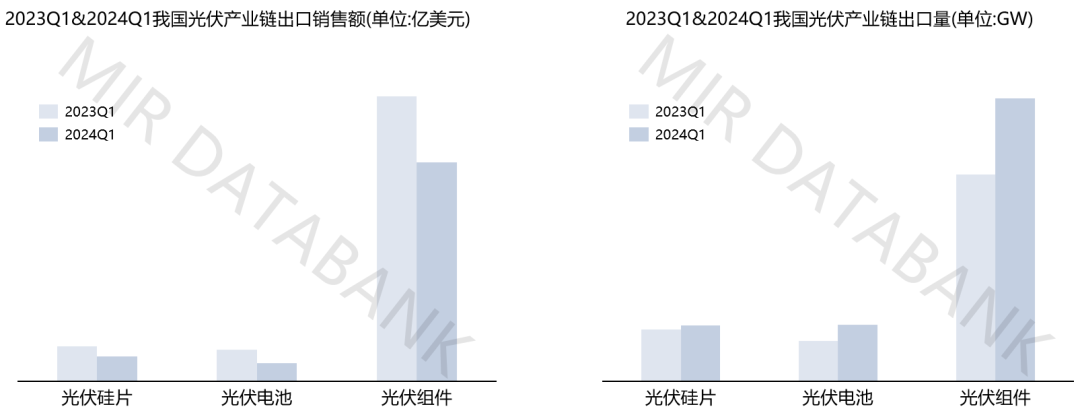

2024年Q1光伏产业链转移动态一览:

1、“量增额减”现象仍在持续,贸易壁垒加剧出口挑战

2、中国工厂较同期有所下降,海外工厂布局并未加快

3、2024光伏厂家海外布局聚落地区趋势分析

01

“量增额减”现象仍在持续

贸易壁垒加剧出口挑战

在2024年第一季度,光伏产品的出口模式中出现了“量增额减”的现象,即出口量显著增加,但对应的销售额却明显下降。过去一年,全球光伏产业的竞争进一步加剧,尤其是组件产品经历了长期的“降价潮”。这一趋势,再加上消费国实施的贸易限制措施,以及鼓励光伏制造本地化的相关政策,对中国光伏产品的出口构成了重大的挑战。

(数据来源:MIR DATABANK《2024年Q1季度光伏产业转移报告》)

面对出口限制和光伏产品价格持续下滑导致的出口利润不断下降,全球化布局将是光伏企业在未来发展中不可或缺的一环。光伏产业链中的各类企业都需要积极调整海外生产和市场布局战略,通过加强国际合作和技术创新,在激烈的市场竞争中保持优势,实现可持续发展。

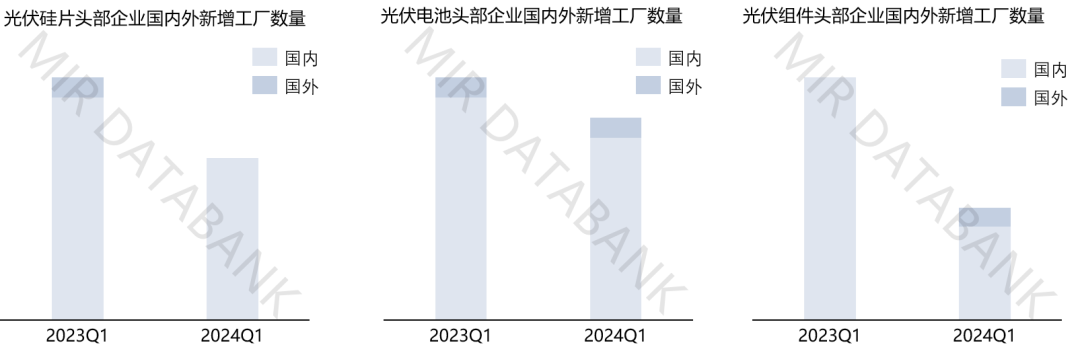

02

中国工厂较同期有所减少

海外工厂布局并未加快

在2024年第一季度,光伏产业国内工厂数量较同期有所减少。

近年来,光伏行业涌入了大量新企业,然而龙头企业通过持续扩产的方式抑制了新进玩家的成长,这导致产能迅速扩张,实际投建产能远超需求。去年光伏产能明显过剩,整个产业链的价格出现了非理性下降。在这一阶段,许多光伏企业的利润空间已经非常有限。与此同时,光伏行业正处于技术革新期,老旧产能加速淘汰,但新进产能在目前价格环境下利润也“低得可怜”。

目前企业在布局工厂时开始更加谨慎,尤其是价格影响最显著的电池端在一季度已经有部分项目终止。因此,预计2024年将会有更多的扩产计划被取消,而那些成本控制能力较差、销售渠道不足、技术革新跟不上行业潮流的光伏企业可能会被迫退出市场。

2023Q1&2024Q1光伏产业链头部企业国内外新增工厂数量(单位:个)

(数据来源:MIR DATABANK《2024年Q1季度光伏产业转移报告》)

在海外布局方面,尽管2024年一季度的进展并未明显加快,但行业对未来仍持乐观态度。

考虑到光伏项目从签约到投产的周期较长,以一个季度的统计来看,工厂建设数量和规模相对较小。需要注意的是,光伏产业链的主要市场在海外,国内市场已经严重过剩,传统的产品出口模式利润已降至冰点。面对许多国家纷纷发布政策扶持本土企业的现状,光伏企业加快海外布局已成必然趋势。预计未来,光伏企业在海外产能的扩张速度将进一步加快,以应对全球市场的需求变化和各国政策环境的调整。

03

2024光伏厂家海外布局聚落地区趋势分析

在当前全球各地政策补贴的推动下,许多国家的光伏产业正在努力减少对中国光伏企业的依赖,试图实现“去中国化”。然而,由于中国在全球光伏市场中占据着绝对的市场份额,上述地区的本地制造产能在短期内难以独立支撑光伏需求。尽管各国积极推进本土光伏生产,但签约建设和投产的周期较长,导致许多国家仍需依赖中国的光伏产品。

在东南亚,尽管光伏产业发展迅速,但本地的硅片产能仍不足以支撑未来组件的出口需求。美国虽然计划大幅度扩大电池和组件的生产,但本土硅片的产能无法及时跟上这一扩张步伐。中东地区作为“光伏新兴市场”,目前正大力发展可再生能源,但整体光伏制造能力仍处于起步阶段。印度尽管实施了多项遏制措施,但其本土技术和经验仍然落后于中国。欧洲的补贴政策尚不明朗,加之本土光伏制造能力本就较弱,难以满足日益增长的需求。