供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2024年5月6日,全球排名前十的IVD巨头QuidelOrtho(快奥森多)任命前雅培诊断负责人Brian Blaser为新的总裁兼首席执行官,同时他也将成为QuidelOrtho董事会成员之一,该任命自5月15日起生效。

前总裁兼首席执行官于2024年2月21日被解职的主要原因是公司2023年的财务数据出现了明显的下滑,其中销售额下降8%,从33亿美元降至30亿美元;净利润也从上一年的盈利5.5亿美元滑向亏损1000万美元。快奥森多表示,2024年的预期收入将在27.6亿美元到30.7亿美元之间,同比下降8%到增长2.4%不等。

IVD巨头的高层变动及企业营收的大幅下滑揭示了2023年后疫情时代体外诊断行业的生存艰难情况。除了快奥森多,诸多医疗大厂纷纷开始行动,以应对体外诊断行业的“寒冬”:

三年新冠大流行后的今天,新冠检测需求的大幅缩水无疑使中国IVD行业受到了巨大的影响。IVD行业的“黄金时期”似乎已经结束,众多企业走到了关键的十字路口。在这一特殊时期,国内上千家IVD企业不仅承受着技术创新不断加速带来的巨大压力,还要应对存量市场的激烈竞争以及集采环境所带来的成本挑战。

超7成IVD企业营收下跌,部分企业营收遭“腰斩”

新冠大流行的结束导致新冠检测需求量的暴跌,无疑是给IVD行业的“黄金时代”来了当头一棒。根据东方财富网统计的数据,目前已公布2023年财报的52家上市IVD企业中,营收下跌的企业共有37家,占比71.15%。其中,2022-2023年同比下降超过50%的有17家,占比32.69%。更有9家企业同比下降超过80%,占比17.31%。

其中,以明德生物为代表的IVD企业最为典型,在新冠大流行期间依靠国内新冠快检相关业务获得了超过200%的同比增长。在疫情结束之后,新冠检测业务需求暴跌,这些以新冠检测为核心业务的公司年营收额直接腰斩。

不仅如此,以安旭生物、东方生物为代表的主营海外新冠检测业务的企业也有着相似的遭遇,新冠带来的行业繁荣泡沫破碎,年营收额直接跌落到之前的十分之一。

从营收增长情况来看,不同企业之间的差异较大。一些领军企业凭借其强大的品牌影响力和市场竞争力,研发了新技术并及时完成业务中心转移,最终实现了营收的稳定增长。而一些未能及时转型的大厂及部分中小企业则面临较大的存量市场竞争压力,营收增长较为缓慢甚至出现大幅下滑。

IVD集采推动产业集中化,市场竞争进一步加剧

三年新冠疫情打乱了中国IVD行业原有的增长节奏,甚至透支了未来的增长空间,使得中国IVD行业从原本的增量市场竞争,快速转变为存量市场竞争。同时,2023年是IVD行业的集采元年,IVD产品集采导致国内IVD行业的集中度大幅提高,IVD企业开始进入存量市场下的“淘汰赛”阶段。

2023年年底,安徽省首次牵头省际联盟集采,对HPV、激素六项、术前八项、糖代谢二项等26种体外诊断试剂集中带量采购。

根据安徽省医保局数据,本次集采企业报价平均降幅为53.9%,预计年节省采购金额近60亿元。其中安徽同科生物科技有限公司的糖代谢两项降幅达73%,为全场最高降幅。传染病八项(化学发光法)最高降幅65.2%,最低降幅50.01%,平均降幅54.14%。

从厂家来看,本次集采,共120家企业产品拟中选,市场主流进口产品罗氏诊断、雅培、贝克曼、西门子,国产主流产品迈瑞、安图、新产业等纷纷中选,保证临床精准检验的需求。从降幅来看,据初步统计,本次集采平均降幅为53.9%,预计年节省采购金额近60亿元,其中,安徽省年节省采购金额约2.88亿元。

如果说2023年是IVD行业的集采元年,那么2024年将是带量采购的执行落地元年。肝功集采将全部落地,而肾功及发光集采,也会在年内全部完成。

2024年3月5日,江西省牵头二十四省省际联盟集采,针对肾功和心肌酶生化检测试剂进行集中带量采购。此次集采约有2.38万家医疗机构参与采购量申报,年采购总需求量为8.2亿ml(人份)。采购量较大的A组企业中选率超99%以上,保证了临床需求。据统计,本次集采中选产品价格平均降幅约77%,年可节约采购资金近40亿元。此次集采中选结果落地后,将有助于减轻参保群众在肾功能、心脏功能等检查检验项目上的费用负担。

从集采整体规模上看,参与此次的细分品规有4242个,211个厂家实际参与4108个品规报价。最终有192个厂家的28个项目大类2913个品规(毫升组和测试组)中选,19515个细分规格产品入选。厂家中选率为91%,品规中选率为71%,略低于预期效果。

从品规中选数量排名上看,集采无疑显著强化了中标企业的规模效应。诸如美康生物、中元汇吉、九强生物等头部企业凭借卓越的综合实力及规模效应,以高中标率占据集采主导地位,占据的市场份额也大幅提高。

然而,也不乏一些中型企业凭借精准的价格策略和出色的性价比优势成功中标,获得了可观的市场份额,进而重塑了市场的竞争格局。

集采对IVD企业的影响具有多维度的复杂性,既能在一定程度上推动市场竞争与效率的提升,也对企业的创新能力提出更高要求。在这种背景下,企业需要精准地把握成本控制、质量保障与创新发展之间的动态平衡。

值得注意的是,集采并不会直接扼杀创新,反而有可能成为推动创新的催化剂。特别是在中国独特的国情背景下,集采为国内IVD企业提供了“规模化生产+产品创新”的双重发展机遇。

2023年12月15日,国家医保局答复,支持创新医疗器械豁免DRG。鼓励将新技术、新药品、新器械纳入保障范围,激发企业创新研发动力。在DRG/DIP等医保支付方式改革中,充分考虑新技术、新药品、新器械的应用。

所以IVD企业无需过分考虑创新产品被集采,而是要在研发投入和产品创新上,一往无前。不断开发出真正有产品力,有市场竞争优势的产品。

这一模式不仅是对企业应对挑战的一次考验,更是推动其向更高层次发展的宝贵机遇。因此,IVD企业应积极拥抱集采带来的变化,通过不断提升自身能力,实现可持续发展。

在本期内容中,我们重点关注了后疫情时代新冠检测需求锐减给IVD企业带来的营收大幅缩水现象,整个行业似乎进入了漫长的寒冬期。与此同时,IVD集采政策的实施推动了产业集中化,使国内IVD企业不得不面对更为激烈且残酷的存量市场竞争环境。这种双重压力对于行业内的企业来说无疑是一次巨大的考验。

行业发展势头放缓,部分IVD企业已破产清算

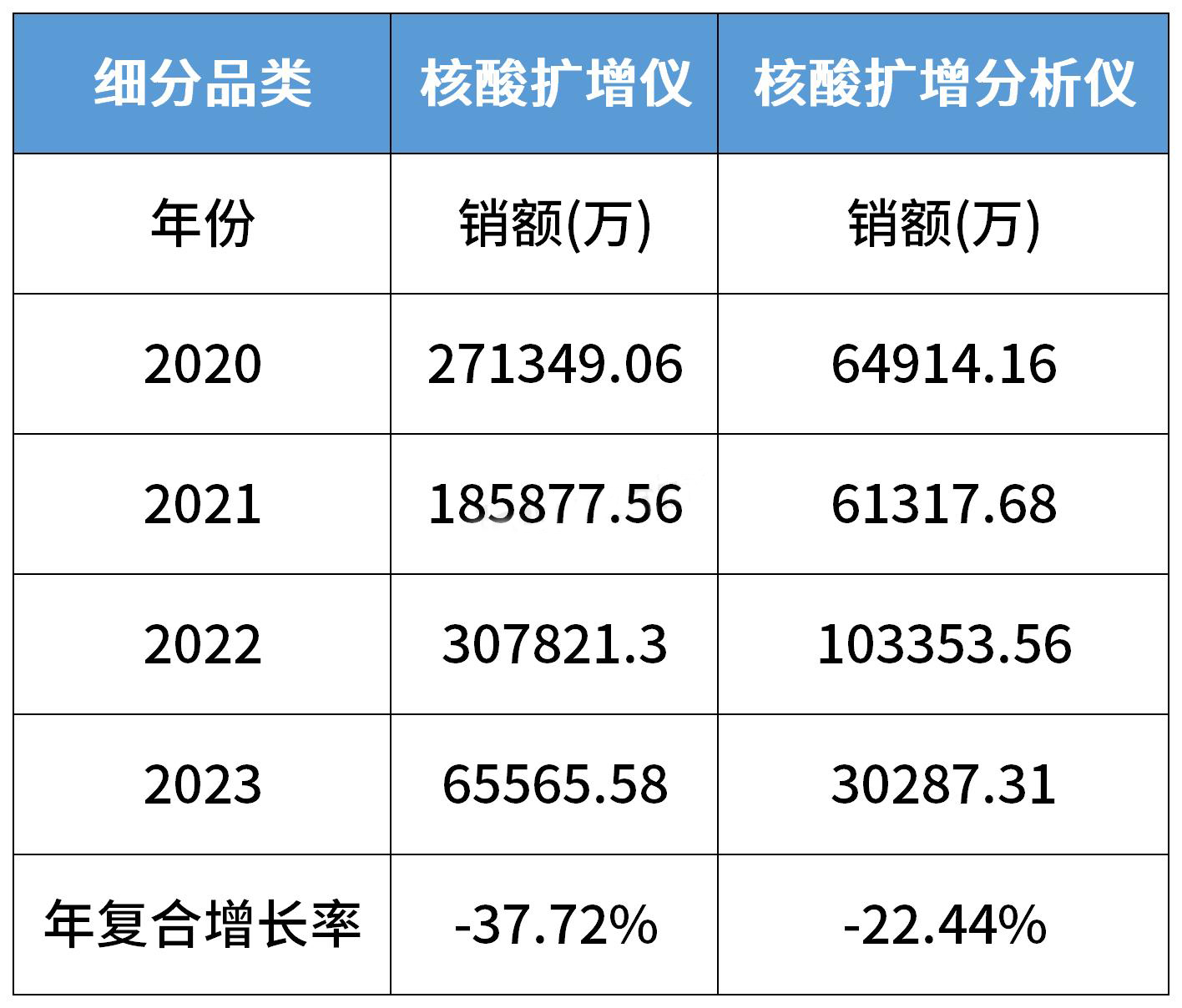

从IVD行业宏观角度来看,新冠大流行的结束,首先导致的是新冠检测需求的消失,进而使得一系列诸如核酸扩增仪、核酸扩增分析仪等PCR产品的销量断崖式下跌。

数据来源:众成数科

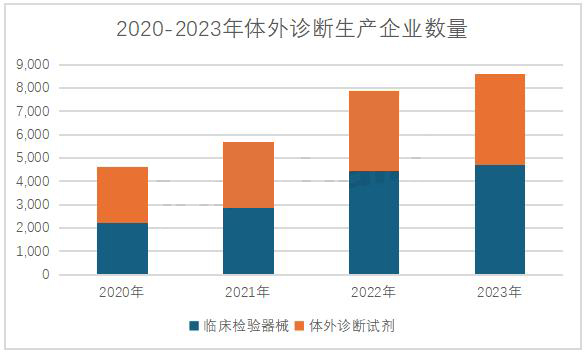

其次,新冠检测需求的萎靡还导致体外诊断行业发展势头放缓,直接体现在生产企业数量及有效注册产品数量的增速大幅降低。根据众成数科的数据,2020-2022年间生产临床检验器械和体外诊断试剂的企业数量从4613家增长至7867家,年复合增速高达30.59%。然而,2022-2023年企业数量仅增长至8615家,年复合增速跌落至9.51%。

数据来源:众成数科

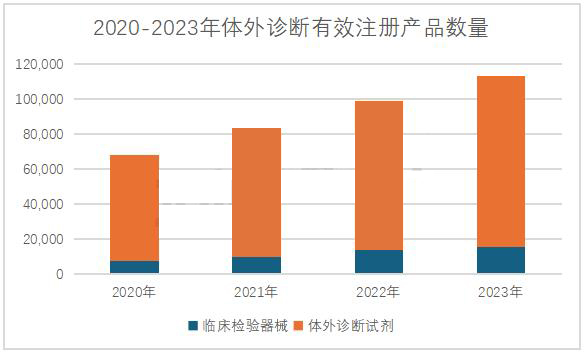

与之相对应的是,2020-2022年体外诊断器械有效注册产品数量从68216个增长至99369个,年复合增速为20.69%。2022-2023年有效注册产品数量仅增长至113555家,年复合增速跌落至14.28%。

不仅如此,在新冠疫情结束之后,IVD行业迎来了一次“破产清算”潮,部分以新冠检测为支柱产品的企业甚至面临降薪、裁员,甚至是破产的困境。

数据来源:众成数科

例如,曾挂牌新三板,助力抗疫,并在疫情期间拿到新冠抗原自测证的IVD企业佰奥达生物科技(武汉)股份有限公司最终于2024年1月9日启动了破产清算,成为了2024年倒闭的第一家IVD企业。

业内并购整合加速,IVD行业现新利润增长点

随着技术的不断创新和市场的不断扩大以及国内IVD集采的持续推进,大批IVD企业开始通过整合并购来加强自身的竞争力,获得更多的人才储备、专利技术、资源和市场份额,从而实现规模效应和协同效应,从而降低企业生产成本。

从2023年开始,业内的并购整合便已初现端倪,行业巨头纷纷出手并购提前布局市场。例如,2023年12月,迈瑞医疗宣布完成以1.15亿欧元对德国DiaSys Diagnostics Systems GmbH 75%股权的控股收购。随后在2024年1月1日,东方基因打响龙年国内IVD并购第一枪,正式宣布与莱和生物签订股权并购协议。2月25日,北京九强生物以3200万的价格并购厦门龙进生物25.21%的股权。3月15日,苏州纳微科技以1.79亿的惊人价格收购浙江福立分析仪器有限公司44.80%股权。4月15日,热景生物以1100万拟收购关联公司北京舜景生物医药技术有限公司持有的北京开景基因技术有限公司100%的股权。

数据来源:众成数科

可以预见的是,随着IVD企业“淘汰赛”的激烈进行,预计2024年国内IVD行业的并购整合将进一步加速,以优化资源配置、提升行业效率。

在未来,随着集采的大范围覆盖以及医改政策逐渐推行,经过资源整合的IVD行业或许会变成一个真正意义上的薄利多销的民生行业。

虽然在2020-2023年间IVD行业发展陷入颓势,大部分IVD细分领域产品的年营收额大幅下降,却也涌现出了一批逆势增长的IVD产品。

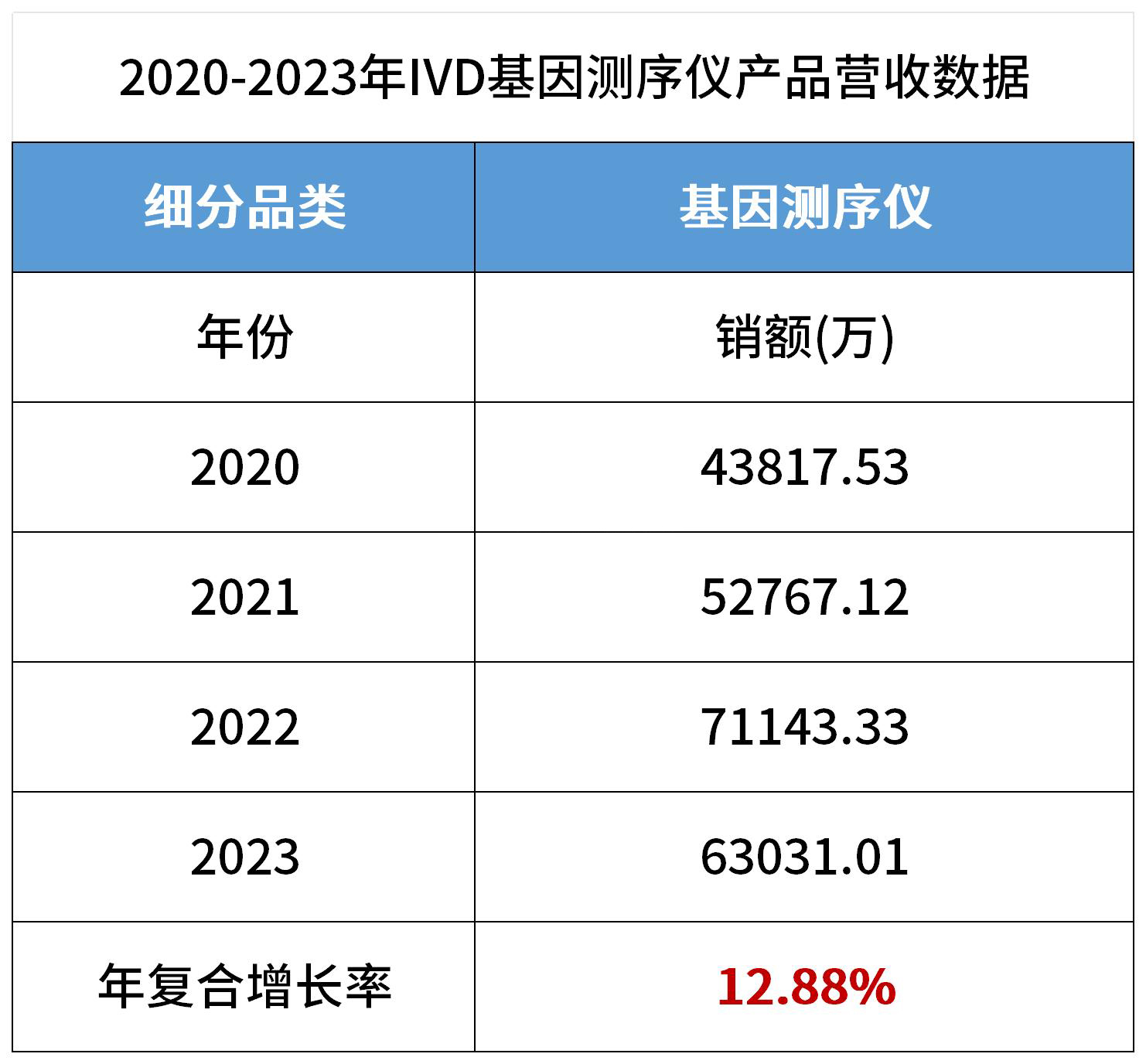

近年来,基因测序作为一种新型基因检测技术,能够从血液或唾液中分析测定基因全序列,预测罹患多种疾病的可能性,个体的行为特征及行为合理,有助于锁定个人病变基因,提前预防和治疗。

该赛道目前在全球和国内均保持高速增长,相关产品的销量也呈爆发式增长。根据众成数科的数据,2020-2023年基因测序仪的年营收情况稳中向好,年复合增长率达12.88%。

随着基因检测技术的不断进步和应用领域的不断拓展,以NGS测序为代表的基因检测市场正迎来前所未有的发展机遇。应用领域的不断扩大带来全球市场规模的蓬勃发展,从最初的遗传病筛查、肿瘤检测等领域现已逐渐拓展到个性化医疗、健康管理等多个领域。随着消费者对个人健康管理的日益重视,消费级基因检测市场正逐渐成为行业发展的新蓝海。

在未来,随着技术的不断进步和应用领域的不断拓展,基因检测市场将继续保持快速增长的态势。IVD企业应关注行业动态,及时调整自身研发重心,提前布局IVD行业市场蓝海。

来源:众成数科

来源:荣格-《医疗设备商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。