供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

近日,国内五大封测厂商华天科技、长电科技、通富微电、晶方科技、甬矽电子相继发布了2024年半年报。

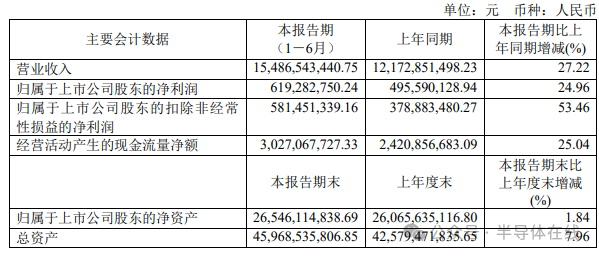

长电科技

8月23日晚间,长电科技披露了2024年半年报,上半年实现营业收入154.87亿元,同比增长27.22%;净利润6.19亿元,同比增长24.96%。

如果单看二季度业绩,营收同比上升 36.9%,环比上升 26.3%。二季度净利润同比上升 25.5%,环比上升 258.0%。

2024 年上半年,公司经营活动产生净现金人民币 30.3 亿元,扣除资产投资净支出人民币 18.7 亿元,上半年自由现金流为人民币 11.6 亿元,持续保持正向自由现金流产出。

对于上半年盈利同比两位数百分比的增长,长电科技表示,与上年同期相比,二季度部分客户业务上升,产能利用率提高,从而推动了盈利增加。

长电科技表示,通过高集成度的晶圆级 WLP、2.5D/3D、系统级(SiP)封装技术和高性能的 Flip Chip 和引线互联封装技术,公司的产品、服务和技术涵盖了主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、汽车电子、大数据存储、人工智能与物联网、工业智造等领域。

华天科技

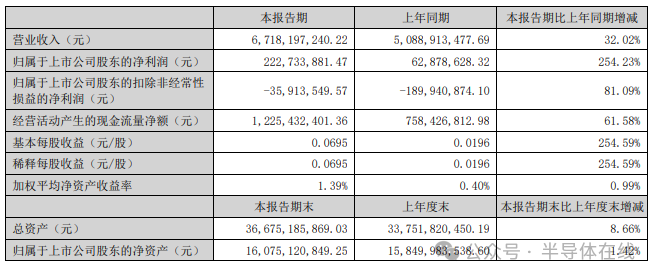

8月28日,华天科技发布2024年中报,公司实现营业总收入67.18亿元,同比增长32.02%。成本端营业成本59.85亿元,同比增长27.73%,费用等成本8.97亿元,同比增长35.54%。营业总收入扣除营业成本和各项费用后,归母净利润2.23亿元,同比增长254.23%。

上半年,集成电路市场景气度逐步复苏,公司加速开拓汽车电子、高速运算、人工智能、存储器等终端客户订单。随着华天江苏、华天上海进入生产阶段,盘古半导体启动FOPLP生产线建设,公司产业布局得以优化,先进封装产业规模扩大。

进一步看,公司汽车电子封装产品生产规模持续扩大,2.5D、FOPLP项目稳步推进,双面塑封BGA SiP、超高集成度uMCP、12寸激光雷达产品等具备量产能力,基于TMV工艺的uPoP、高散热HFCBGA、大尺寸高密度 QFN、蓝牙低能耗胎压产品等均实现量产。

通富微电

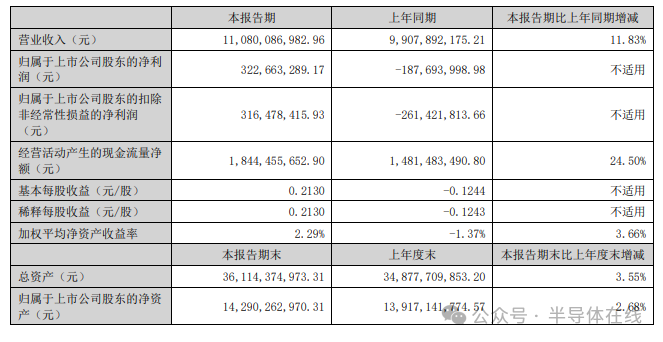

8月28日,通富微电发布2024年半年度报告,报告期内,公司实现营业收入110.80亿元,同比增长11.83%;归属于上市公司股东的净利润3.23亿元,上年同期为-1.88亿元。

通富微电对此表示,营业收入变动原因为:本报告期内全球半导体行业迎来了明显复苏势头,公司各类业务及产能利用率提升。净利润变动原因为:本报告期内全球半导体行业迎来了明显复苏势头,公司积极进取,产能利用率提升,营业收入增幅明显上升,特别是中高端产品营业收入明显增加。

2024 年上半年,公司对大尺寸多芯片 Chiplet 封装技术升级,针对大尺寸多芯片 Chiplet 封装特点,新开发了 Corner fill、CPB 等工艺,增强对 chip 的保护,芯片可靠性得到进一步提升。公司启动基于玻璃芯基板和玻璃转接板的 FCBGA 芯 片封装技术,开发面向光电通信、消费电子、人工智能等领域对高性能芯片的需求。此项技术有助于推动高互联密度、优 良高频电学特性、高可靠性芯片封装技术的发展,目前已完成初步验证。Power 方面,公司上半年完成了 Easy3B 模块的研 发,开始进入小批量量产,国内首家采用 Cu 底板灌胶模块,应用于太阳能逆变器,相对于市场传统的 Easy1B、2B 模块, 能更有效的降低系统的热阻及功耗。2024 年上半年,公司 16 层芯片堆叠封装产品大批量出货,合格率居业内领先水平;国内首家 WB 分腔屏蔽技术、Plasma dicing 技术进入量产阶段。

2024 年上半年,通富通科、南通通富三期工程、通富超威苏州、通富超威槟城新工厂等一批公司重大项目建设稳步推 进,施工面积合计约 11.38 万平米,为未来扩大生产做好充足准备。上半年,公司子公司通富通达获得了 217 亩土地摘 牌;南通通富一层 2D+项目机电安装工程及南通通富二层 SIP 建设项目机电安装改造施工完成,均一次性通过消防备案;同时,还进行了通富超威苏州新工厂机电安装工程、通富超威槟城新工厂 bump 生产线建设工程以及槟城新工厂先进封装生 产线建设工程,公司重大项目建设持续稳步推进,满足公司当前及未来生产运营发展所需,持续增强企业发展后劲。

晶方科技

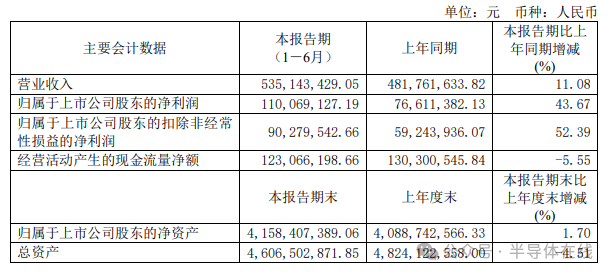

8月24日,晶方科技发布半年度业绩报告称,2024年上半年营业收入约5.35亿元,同比增加11.08%;归属于上市公司股东的净利润约1.1亿元,同比增加43.67%;基本每股收益0.17元,同比增加41.67%

公告称,随着汽车智能化趋势的持续渗透,车规CIS芯片的应用范围快速增长,公司在车规CIS领域的封装业务规模与领先优势持续提升,同时以智能手机为代表的消费类电子领域库存水平逐步回归正常,市场需求呈现回暖趋势,从而使得公司的业务规模与盈利能力恢复增长趋势。

公司专注于传感器领域的封装测试业务,拥有多样化的先进封装技术,同时具备 8 英寸、12 英寸晶圆级芯片尺寸封装技术规模量产封装线,涵盖晶圆级到芯片级的一站式综合封装服务能力,为全球晶圆级芯片尺寸封装服务的主要提供者与技术引领者。

公司具备技术持续创新、并将创新技术实现商业化的核心能力。技术自主创新中,公司技术储备日益多样化,应用领域更加宽广。除了引进的光学型晶圆级芯片尺寸封装技术、空腔型晶圆 级芯片尺寸封装技术,公司顺应市场需求,自主独立开发了超薄晶圆级芯片尺寸封装技术、硅通孔封装技术、扇出型封装技术、系统级封装技术及应用于汽车电子产品的封装技术等,这些技术 广泛应用于影像传感芯片、环境感应芯片、医疗电子器件、微机电系统、生物身份识别芯片、射频识别芯片、汽车电子等众多产品。公司为全球 12 英寸晶圆级芯片尺寸封装技术的开发者,同 时具备 8 英寸、12 英寸的晶圆级芯片尺寸封装技术与规模量产能力。通过整合收购的智瑞达科技资产与技术,并将之与公司既有封装技术的有效融合,使得公司同时具备了从晶圆级到芯片级 及模块制造的量产服务能力。通过并购荷兰 ANTERYON 公司,将光学设计与组件制造能力与公司的业务技术协同整合,形成了光学器件设计制造与一体化的异质集成能力。通过并购整合以色列 VisIC 公司,拓展布局氮化镓功率模块的设计与开发技术能力。

甬矽电子

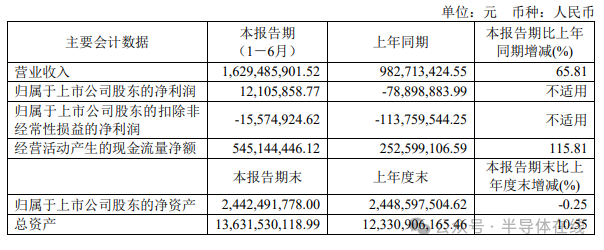

8月27日,甬矽电子发布了2024年半年报。2024年上半年,公司实现营业收入16.29亿元,同比增长65.81%;随着公司营业收入的增长,规模效应逐步显现,毛利率在今年上半年稳步回升,整体毛利率达到18.01%,同比增加5.83个百分点;综合以上因素,公司2024年上半年实现扭亏为盈,归属于上市公司股东的净利润同比增加9100.47万元。

甬矽电子主要从事集成电路的封装和测试业务,为集成电路设计企业提供集成电路封装与测试解决方案,并收取封装和测试服务加工费。公司封装产品主要包括“高密度细间距凸点倒装产品(FC类产品)、系统级封装产品(SiP)、晶圆级封装产品(Bumping及WLP)、扁平无引脚封装产品(QFN/DFN)、微机电系统传感器(MEMS)”5大类别。下游客户主要为集成电路设计企业,产品主要应用于射频前端芯片,AP类SoC芯片,触控芯片、WiFi芯片、蓝牙芯片、MCU等物联网AIOT芯片、电源管理芯片、计算类芯片、工业类和消费类产品等领域。

甬矽电子成立于2017年11月份,从成立之初即聚焦集成电路封测业务中的先进封装领域,车间洁净等级、生产设备、产线布局、工艺路线、技术研发、业务团队、客户导入均以先进封装业务为导向。报告期内,公司全部产品均为QFN、LGA、BGA、FlipChip、Bumping、WLCSP等中高端先进封装形式,并在系统级封装(SiP)、高密度细间距凸点倒装产品(FC类产品)、大尺寸/细间距扁平无引脚封装产品(QFN/DFN)、Bumping/WLP等先进封装领域具有较为突出的工艺优势和技术先进性。

甬矽电子为了保持先进封装技术的先进性和竞争优势,在技术研发和产品开发布局上,一方面注重与先进晶圆工艺制程发展相匹配,另一方面注重以客户和市场需求导向为目标。结合半导体封测领域前沿技术发展趋势,以及物联网、5G、人工智能、大数据等应用领域对集成电路芯片的封测需求,公司陆续完成了倒装和焊线类芯片的系统级混合封装技术、5纳米晶圆倒装技术等技术的开发,并成功实现稳定量产。同时,公司已经掌握了系统级封装电磁屏蔽(EMIShielding)技术、芯片表面金属凸点(Bumping)技术、Fan-in技术,并积极开发Fan-out、2.5D/3D等晶圆级封装技术、高密度系统级封装技术、大尺寸FC-BGA封装技术等,为公司未来业绩可持续发展积累了较为深厚的技术储备。

据公告显示,甬矽电子预期2024年营业收入将持续保持较快增长,盈利能力随着规模效应的提升也将显著改善。公司将继续围绕增长目标,一方面继续坚持大客户战略,在深化原有客户群合作的基础上,积极推动包括中国台湾地区头部设计企业的进一步合作,不断提升自身竞争力和市场份额;另一方面,公司将扎实稳健推进Bumping、CP、晶圆级封装、FC-BGA等新产品线,持续提升自身工艺能力和客户服务能力。公司预期营业收入仍然将维持增长态势。公司将通过市场端和产品端的不断优化,提升自身核心竞争力和盈利能力。