供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

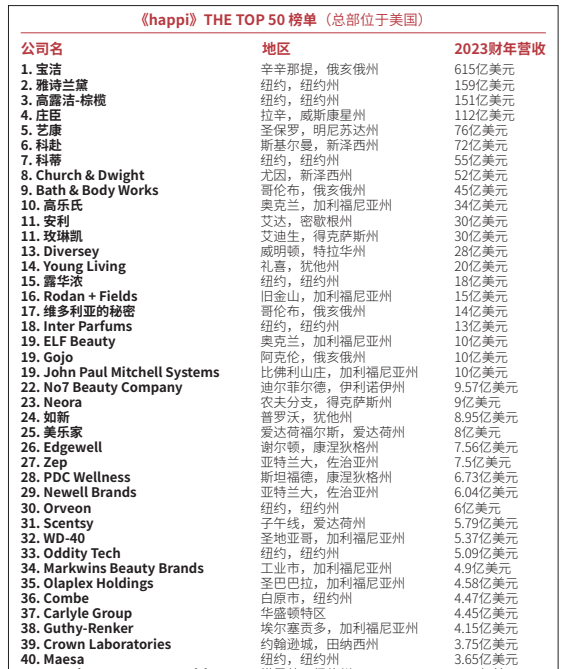

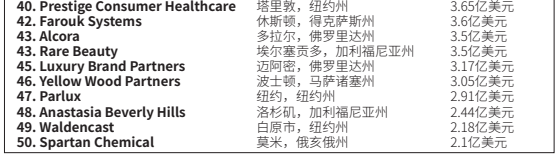

近年来,全球个人护理品行业经历了前所未有的挑战与变革。随着经济环境的波动、消费需求的变化以及地缘政治风险的加剧,市场环境变得愈发复杂。本期《happi China》的「护理品要员」栏目,将带领读者一窥美国《happi》杂志延续数十年每年发布的两份榜单——梳理总部位于美国本土公司《THE TOP 50》以及总部位于美国以外的公司的《THE INTERNATIONAL TOP 30》,从中国市场的角度,解析个护行业巨头们的表现与行业未来趋势。

挑战与韧性

首先来看《THE TOP 50》榜单,2023年对美国的家居和个人护理品行业来说是极其艰难的一年。高通胀、疲软的消费者需求以及繁多的监管挑战,成为了企业需要克服的主要障碍。不过,行业整体已开始出现复苏迹象,例如5月的消费者价格指数上涨了3.3%,低于预测的3.4%。虽然美国联邦储备系统的政策变化可能带来不确定性,不过总体而言,市场对2024年上半年的经济表现持乐观态度。

尽管面临重重困难,总部位于美国的个护行业巨头们依然展现出了强大的韧性。宝洁(Procter & Gamble)继续领跑全行业,雅诗兰黛(Estée Lauder)、高露洁(Colgate)等公司紧随其后。这些企业通过创新与市场适应性,成功应对了复杂的市场环境。

宝洁:2023财年整体销售额增长2%,其中有机销售额增长7%,全球市场表现强劲,特别在美发和家庭护理领域取得了稳步增长,但中国市场表现较为复杂,销量出现了一定的下滑,尤其是美发和高端护肤品牌SK-II,其成为拖累整体销售的主要因素。宝洁通过在个人护理领域的创新,部分抵消了这一影响,并在婴儿护理和电器业务上展现出增长潜力。展望2024财年,随着中国消费市场的逐步复苏,计划加大在中国市场的投入,尤其是在美发和婴儿护理等增长领域,力图实现市场份额的稳步提升。

雅诗兰黛:2023财年面临了不小的挑战,全球销售额下降了10%,主要受到新冠疫情影响以及亚洲旅游零售和中国大陆市场复苏缓慢的影响,尤其是经历了海南长时间的商店关闭和旅行恢复后转化率的低迷。此外,韩国的旅游零售业务在疫情后的过渡期内也出现了放缓,进一步加剧了亚太地区的挑战。不过雅诗兰黛在全球范围内仍然取得了一些积极的进展,特别是在美洲和EMEA地区(欧洲、中东与非洲)。值得注意的是,雅诗兰黛在中国的研发投入持续增加,2023财年的研发支出增长了10%以上,在中国新建的研发设施将帮助其更好地满足中国消费者的需求,尤其是在产品设计、包装设计以及消费者和临床测试方面。

高露洁-棕榄:2023财年全球销售额增长了8.5%,其中口腔护理、个人护理和家居护理产品的销售额增长了6.5%。然而,亚太地区的销售额下降了1.5%,包括大中华区的有机销售额下滑,主要归因于销量的下降和不利的外汇影响。尽管该公司在全球牙膏市场的份额有所增加,但在中国市场的表现却受到亚太地区整体销量下降的拖累。

科赴:2023财年的全球销售额增长了3.3%,达154亿美元,成为全球最大的专注于消费者健康的公司之一。然而,在中国市场的表现却面临挑战,其皮肤健康与美容业务仅增长了不到1%,市场的疲软表现和供应链的调整对销售额产生了一定的影响。在其他地区,如美国和欧洲,科赴通过电商渠道的强劲表现和一次性补货实现了一定的增长,但中国市场的需求放缓对其整体业绩产生了不小的影响。为了应对市场挑战,科赴正在通过推出Aveeno Baby等新品系列进一步巩固其在婴儿护理市场的地位,并计划在2024年推出一系列预防皮肤老化的护肤产品,针对年轻消费者的需求,同时继续深化在中国市场的产品布局与品牌推广。

科蒂:2023财年的全球销售额增长了5%,其中奢侈品和大众美容产品的销售均有所增加。奢侈品美容部门的增长主要来自于奢侈香水品牌,如Burberry、Calvin Klein、Hugo Boss、Gucci和Marc Jacobs。然而,奢侈品彩妆类别在财年早期因中国疫情相关的措施受到了一定影响,但科蒂表示,这一类别在财年最后一个季度开始恢复。尽管中国市场因疫情带来了一定挑战,科蒂通过全球范围内的价格上涨、产品高端化策略以及整体市场趋势的积极表现,实现了净收入的增长。此外,随着旅游零售业务在主要地区的增长,科蒂在多个大区的销售额均有所增加,尤其是在美国和巴西的表现尤为突出。

复杂与机遇

再看《THE INTERNATIONAL TOP 30》榜单,全球范围内,2023年同样充满了黑天鹅事件(重大事件)和霓虹天鹅事件(罕见但可预测的重大事件)的冲击,极大地影响了全球家居和个人护理品行业的运作。

在这份榜单中,联合利华(Unilever)和欧莱雅(L'Oréal)继续霸占前两名的位置,显示出其在全球市场中的强大实力;汉高(Henkel)、利洁时(Reckitt)、花王(Kao)、拜尔斯道夫(Beiersdorf)、路威酩轩(LVMH)、香奈儿(Chanel)、资生堂(Shiseido)和Natura &Co等虽处于前十之列,但面临着更大的挑战,尤其是在应对不同地区市场变化和政策调整方面。

联合利华:2023财年全球销售额近644亿美元,下降近1%,新兴市场占58%,中国市场的销售增长仅为低个位数,恢复速度比预期缓慢。在拉丁美洲、土耳其和非洲等地区实现了两位数的增长,但东南亚的增长受到印尼第四季度销售下滑的影响。美容与健康业务的销售额增长了1.8%,其中头发护理产品取得了中个位数增长,得益于高端化战略的推动。个护品类增长1.4%,但家居护理品类下降了1.8%。2024年第一季度的销售额增长了1.5%,美容与健康业务尤为显著,增长了7.4%。尽管中国市场的复苏速度较慢,联合利华仍在努力通过其Clean Future战略等举措,在全球范围内推动可持续产品的销售增长。

欧莱雅:2023财年的全球销售额达411亿美元,增长超过7%。然而在北亚地区,尤其是中国大陆市场,受旅游零售疲软和市场增长放缓的影响,欧莱雅的奢侈品部门销售额仅增长了2%,尤其在奢侈品和旅游零售领域,导致北亚地区的整体销售下降了5.8%。2024年第一季度总体销售额增长8.3%,北亚地区仍因中国市场低迷而表现不佳,销售下降了3.9%。

其表示将继续推进其在中国市场的业务发展,尤其是在皮肤科美容和奢侈品领域,尽管面临挑战,欧莱雅在中国市场的表现仍然领先于整体市场。

汉高:2023财年全球销售额下降2.3%,其中,消费者品牌业务(织物护理、家居清洁、个护和美容)占销售额49%,销售额下降了3.3%。在中国市场,汉高1月从宝洁收购了沙宣及相关的消费者护发业务,该业务在宝洁2022-23财年创造了超过2亿欧元的销售额。尽管汉高在全球范围内的销售额有所下降,但沙宣在中国的销售增长速度超出预期。为了加强创新,汉高在东京开设了J-Beauty创新中心,专注于美发沙龙业务,结合了施华蔻和2022年收购的资生堂专业美发业务,进一步推动在北美、欧洲和亚洲的全球美发业务生态系统的构建。

花王:2023财年全球销售额达86亿美元,下降近2%,健康和美容护理领域因碧柔Aqua Rich 水凝系列的成功推出而表现强劲,在日本取得了显著成功,正在推广至欧洲、北美、中国和巴西市场。在专业美发领域,将业务扩展到电子商务和其他B2C消费渠道,并加速Oribe品牌在 EMEA 地区的扩展。彩妆方面由凯朵(Kate)和佳丽宝(Kanebo)的两位数增长所推动,其中得利于SENSAI突出表现。在中国市场,花王将继续推进其健康和美容护理产品的推广,尤其是在专业美发和化妆品领域。尽管经济增速放缓,但花王仍然看好通过创新和社会影响力举措在中国市场进一步扩展业务的潜力。

拜尔斯道夫:2023财年全球销售额达到创纪录的95亿欧元,消费者业务销售额增长了近10%。妮维雅(包括拉贝罗)的销售额增长了16.2%,首次突破50亿欧元大关。然而,拜尔斯道夫的奢侈品牌,如La Prairie和Chantecaille,在旅游零售和中国市场面临严峻的市场挑战,双双报告了两位数的销售下降。 尽管中国市场表现不佳,拜尔斯道夫仍然致力于通过库存优化、产品创新和社交商务的增强,推动这些品牌的增长,计划通过这些措施,特别是在中国市场和旅游零售领域,重振其奢侈品牌的表现。2024年将继续推动创新,在全球范围内拓展其皮肤护理业务,特别是通过与Rubedo Life Science的合作,开发抗衰老解决方案,进一步巩固其在全球面部护理市场的地位。

资生堂:2023财年全球销售额下降了8.8%,其中,中国市场的销售额下降了4%,部分归因于福岛核电站处理水排放事件后,消费者对日本产品的负面情绪。不过Nars和Clé de Peau Beauté等品牌的需求仍然推动了化妆品的增长。旅游零售业务下降了19%,不过资生堂预计日本市场正在强劲复苏,并对2024年中国市场的销售增长保持乐观,预计增长5%。为了改善盈利状况,资生堂计划通过SKU优化、全球和亚洲品牌的重点发展以及战略性提价,削减400亿日元的成本。并在未来几年内通过SHIFT 2025 and Beyond战略,继续提升品牌投资、创新和员工发展,以实现长期增长目标。

LG生活健康:2023财年全球销售额下降了5.3%,其中美容品销售下降了12.3%,主要由于中国市场和免税店需求疲软,不过在韩国本土市场的销售持续增长,尤其是护肤品牌Physiogel和口腔护理品牌Euthymol表现良好。面对中国市场的挑战,LG生活健康的CEO 李正爱强调,必须持续加强海外业务扩展,特别是在中国市场。计划通过改善品牌组合和扩大分销网络来应对挑战,并在北美市场也积极扩展,特别是专注于奢侈品美容品牌如Whoo、Belif、CNP和The Face Shop。在大众市场中,Physiogel和Dr. Groot也是重点关注的品牌。

爱茉莉太平洋:2023财年全球销售额下降了10%,其中亚洲市场的收入下降了16%。中国市场占据了亚洲销售额的50%,在中国市场的疲软表现对整体业绩产生了显著影响,在美洲和EMEA地区表现强劲,销售额分别增长了58%和62%。尽管在中国市场面临挑战, 2024年第一季度的韩国国内销售额增长了2.1%,Laneige、Aestura、Mamonde、Hanyul等高端品牌表现强劲。美洲市场的销售额大幅增长了40%,EMEA地区的收入也激增了52%。为了进一步拓展海外市场,爱茉莉太平洋在2023年显著扩展了其在北美的业务,销售额比上一年增长了58%,远超行业平均水平,主要得益于Laneige、Innisfree和Sulwhasoo等护肤品牌的推动。

珀莱雅:2023年收入达13.4亿美元,同比增长了39.5%。凸显了珀莱雅在中国化妆品行业中的领先地位。珀莱雅在多个领域表现出色,包括企业社会责任、技术创新与行业贡献、高品质产品与服务、员工发展与健康、品牌文化建设和绿色可持续发展,获得了业界的广泛认可,在推动整个行业的可持续发展方面发挥着积极作用。

来源:荣格-《 国际个人护理品生产商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。