供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

全球肿瘤治疗领域的研发热潮正在持续升温。近日,全球领先的生物技术 CRO 企业诺为泰发布了《膀胱癌:全球临床试验概况(2024年)》报告,展示了膀胱癌新药研发正在呈现区域分布新格局,特别是亚太地区的临床试验数量实现显著增长……

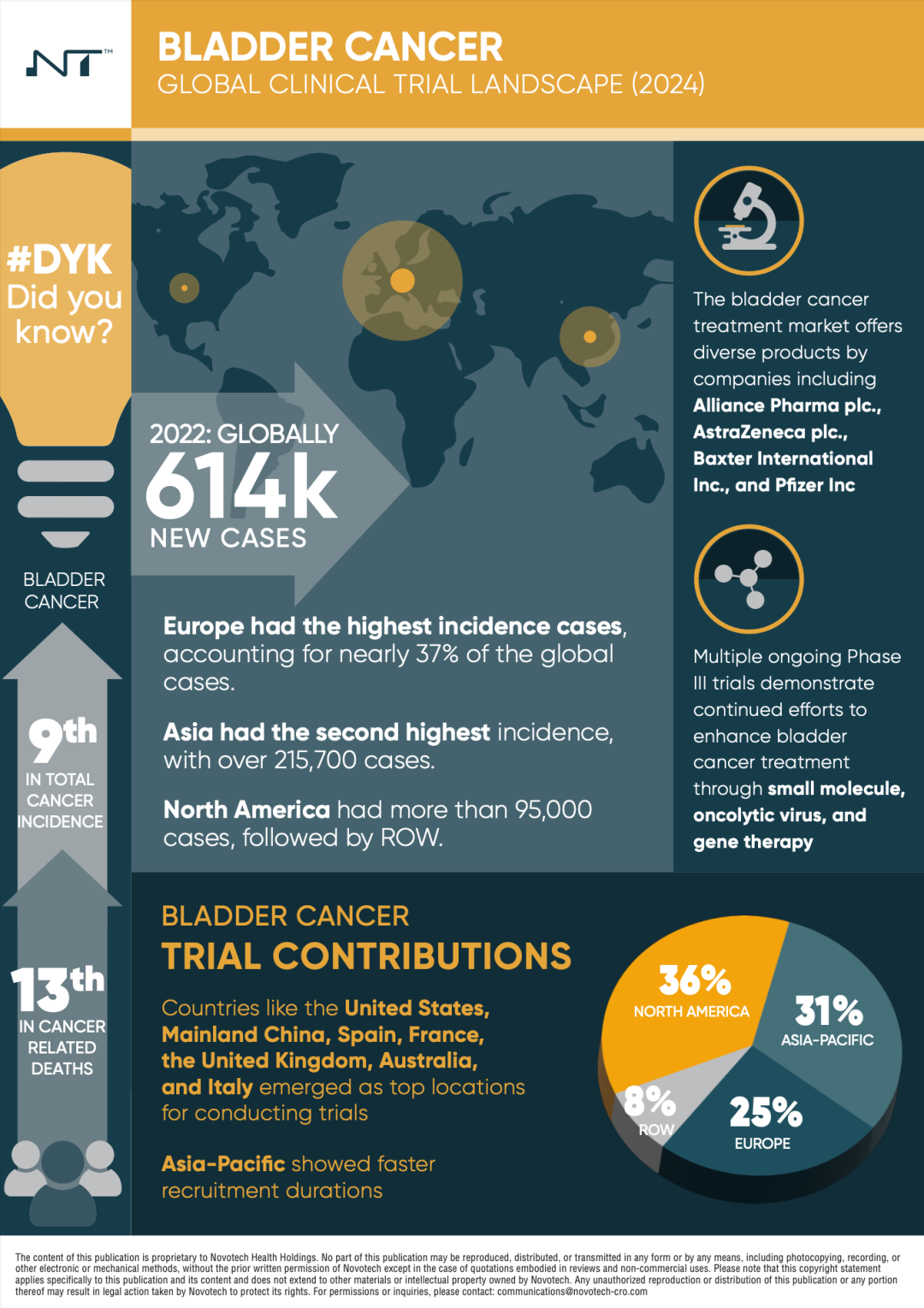

据世界卫生组织数据显示,2022 年全球膀胱癌新增病例已超过 61.4 万例,死亡病例超过 22.06 万例。随着人口老龄化加剧,预计到 2050 年,全球膀胱癌年发病率将突破 120 万例大关。这一数据凸显了开发创新疗法的紧迫性。

在此背景下,全球制药企业和生物技术公司正在加速膀胱癌治疗领域的创新。

自 2019 年以来,全球范围内已开展超过 1500 项膀胱癌相关临床试验,研发热度持续攀升。值得关注的是,这些临床试验在地理分布上呈现出新的特点:除传统的北美和欧洲市场外,亚太地区正在崛起为重要的研发基地。

Part 1

欧亚两大洲占比超七成

根据诺为泰这份全球膀胱癌流行病学研究报告,该病种目前位列全球第九大常见癌症,死亡率排名第十三位。尿路上皮癌(UC)是其最常见的组织学亚型,此外还包括鳞状细胞癌、腺癌、肉瘤和小细胞膀胱癌等亚型。

GLOBOCAN 2022 数据显示,2022 年全球新增膀胱癌病例约 61.4 万例,死亡病例达 22.06 万例。全球年龄标准化发病率和死亡率分别为每 10 万人口 5.6 和 1.8。

从区域分布来看,欧洲和亚洲是全球膀胱癌的主要负担区域,分别占全球总病例的 37% 和 35%。

欧洲地区报告约 22.4 万例新发病例。意大利(34,500 例)、德国(29,000 例)、英国(23,600 例)、西班牙(21,400 例)和法国(19,700 例)是主要病例来源国。特别是西班牙、意大利和英国的年龄标准化发病率(ASIR)分别高达每 10 万人 19.3、18.1 和 13.4。

亚洲地区报告约 21.57 万例新发病例。中国贡献超过 92,800 例,居亚洲首位。日本和印度分别报告 34,568 例和 22,500 例,ASIR 分别为每 10 万人 7.0 和 1.6。韩国、新加坡、泰国、马来西亚和菲律宾的 ASIR 介于每 10 万人 4.9 至 2.1 之间。

北美地区膀胱癌病例超过 95,000 例,其中美国约 80,400 例,ASIR 为每 10 万人 10.5。加拿大和墨西哥分别报告约 15,000 例和 3,800 例,ASIR 分别为每 10 万人 15.6 和 2.5。

非洲地区报告约 37,000 例膀胱癌病例,ASIR 为每 10 万人 4.7,其中南非超过 2,100 例,ASIR 为每 10 万人4.1。拉丁美洲和加勒比地区报告近 35,000 例病例,ASIR 为每 10 万人 4.0,巴西以 17,000 例居该地区首位。大洋洲报告病例数最少,约 5,300 例,ASIR 为每 10 万人 6.60。

研究同时发现,膀胱癌在不同人群中表现出明显差异。

虽然男女均可发病,但男性风险明显较高,为男性第六大常见癌症。年龄、性别、吸烟和职业及环境毒素接触是主要危险因素。从预后来看,原位癌、局限性癌症、区域扩散和转移性膀胱癌的五年相对生存率分别为 97%、71%、39% 和 8%。

在分子生物学层面,研究发现 ERCC2、ATM 和 BRCA1 等 DNA 修复基因在高级别 NMIBC 和 MIBC 中突变频率较高。其中 ERCC2 作为核苷酸切除修复通路的关键成分,其突变与接受顺铂类化疗的 MIBC 患者预后改善相关。此外,ERCC2 多态性可能降低膀胱癌风险,特别是在老年人和吸烟者中,但这一发现仍需进一步研究验证。

根据预测,未来 25 年膀胱癌发病率将持续上升,到 2050 年可能突破 120 万例,较 2022 年增长超过 100%。各地区发病率的巨大差异凸显了制定个性化预防和治疗策略的重要性。

Part 2

亚太地区临床研究潜力巨大

近年来,随着新型药物和治疗方案的不断涌现,膀胱癌治疗格局正在发生深刻变革。

根据美国国家综合癌症网络(NCCN)和欧洲肿瘤内科学会(ESMO)最新发布的诊疗指南,免疫治疗正在成为膀胱癌治疗的重要支柱。

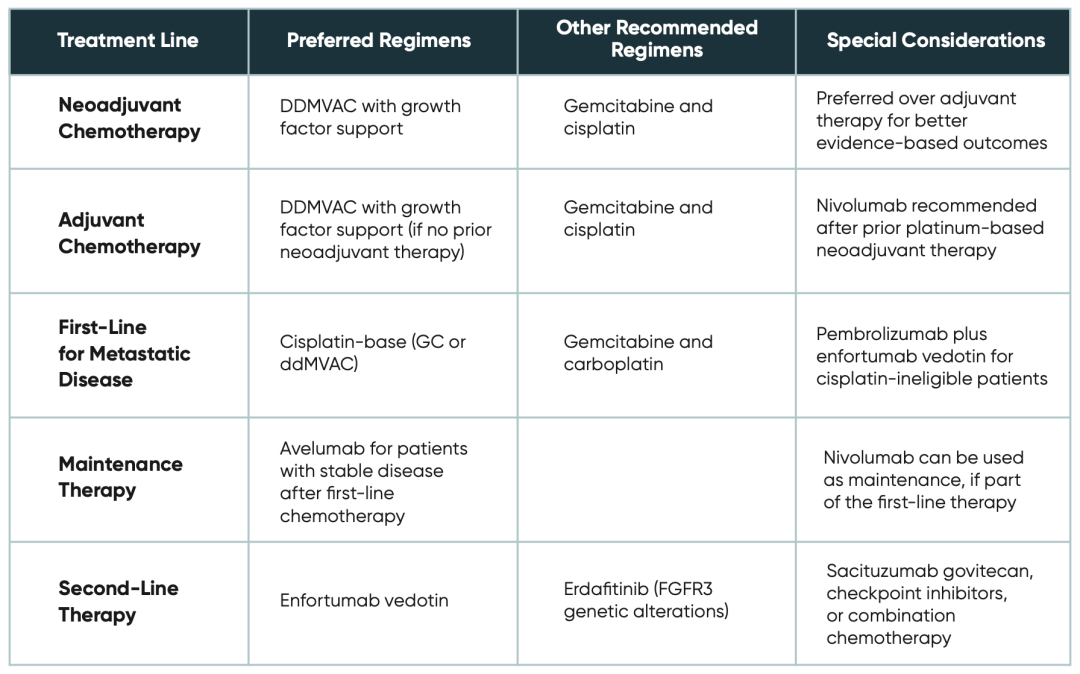

NCCN 2024 版指南建议,在新辅助化疗中,DDMVAC 联合生长因子支持是首选方案,吉西他滨联合顺铂作为替代选择。对于转移性疾病的一线治疗,基于顺铂的化疗(GC 或 ddMVAC)为优选方案。维持治疗阶段,一线化疗后疾病稳定的患者可使用 Avelumab。二线治疗推荐使用 Enfortumab vedotin,对于 FGFR3 基因突变患者,可考虑 Erdafitinib。

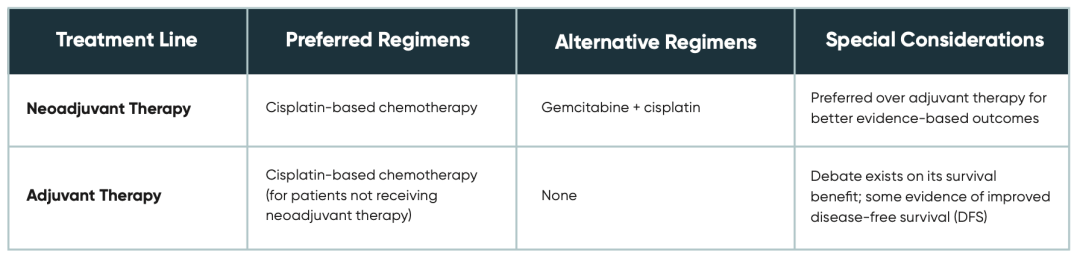

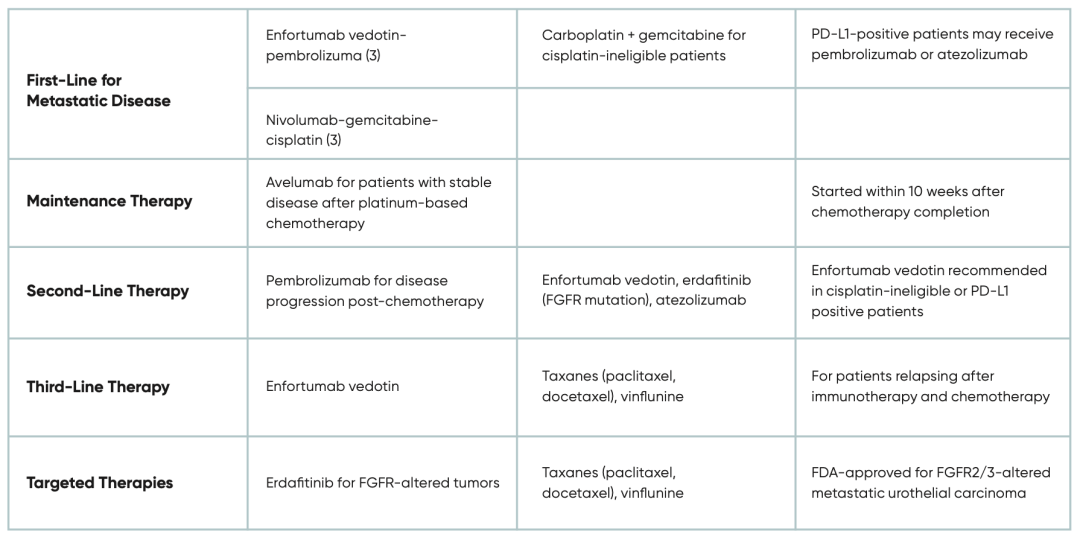

ESMO 2023 年指南同样强调了以顺铂为基础的化疗在新辅助和辅助治疗中的重要地位。在转移性疾病的一线治疗中,该指南推荐 Enfortumab vedotin-pembrolizuma 和纳武单抗-吉西他滨-顺铂三联方案。对于铂类化疗后疾病稳定的患者,可在化疗完成后 10 周内开始 Avelumab 维持治疗。

值得注意的是,亚太地区目前尚未制定统一的膀胱癌诊疗指南。该地区医疗机构主要参照 NCCN 指南,以确保患者获得基于最新研究和临床实践的标准化治疗。

在临床试验领域,自 2019 年以来,全球范围内已启动超过 1,500 项膀胱癌相关研究。从区域分布来看,北美以 36% 的份额领跑全球,其中美国贡献了该地区 79% 的试验。亚太地区以 31% 的占比紧随其后,中国大陆开展了该地区 32% 的临床试验。欧洲占据 25% 的份额,其他地区则占 8%。

然而,临床试验密度的区域差异显著。数据显示,美国每百万城市人口的试验招募点数为 3.3,欧洲为 1.5,而亚太地区仅为 0.6。这一数据凸显了亚太地区,尤其是人口大国在临床研究基础设施建设方面的巨大潜力。

从试验阶段分布看,北美、亚太和欧洲地区主要集中在早期和中期开发阶段,以 I 期和 II 期试验为主。在试验进展方面,各地区正在进行的试验数量均超过已完成试验数量,这反映了研究者需要更长的随访期来评估长期生存结果和监测延迟性不良反应。

特别值得关注的是,欧洲在临床试验效率方面表现突出。数据显示,欧洲临床试验的中位持续时间为 34.05 个月,每个试验点每月入组 1.32 名受试者,明显优于美国的 16.25 个月和 0.29 名。这种效率优势主要得益于多国联合试验模式、完善的研究基础设施、较少的竞争性试验以及较高的疾病发病率。

Part 3

创新疗法迎来资本青睐

全球膀胱癌治疗药物研发正在进入快车道,新型作用机制的药物不断涌现。

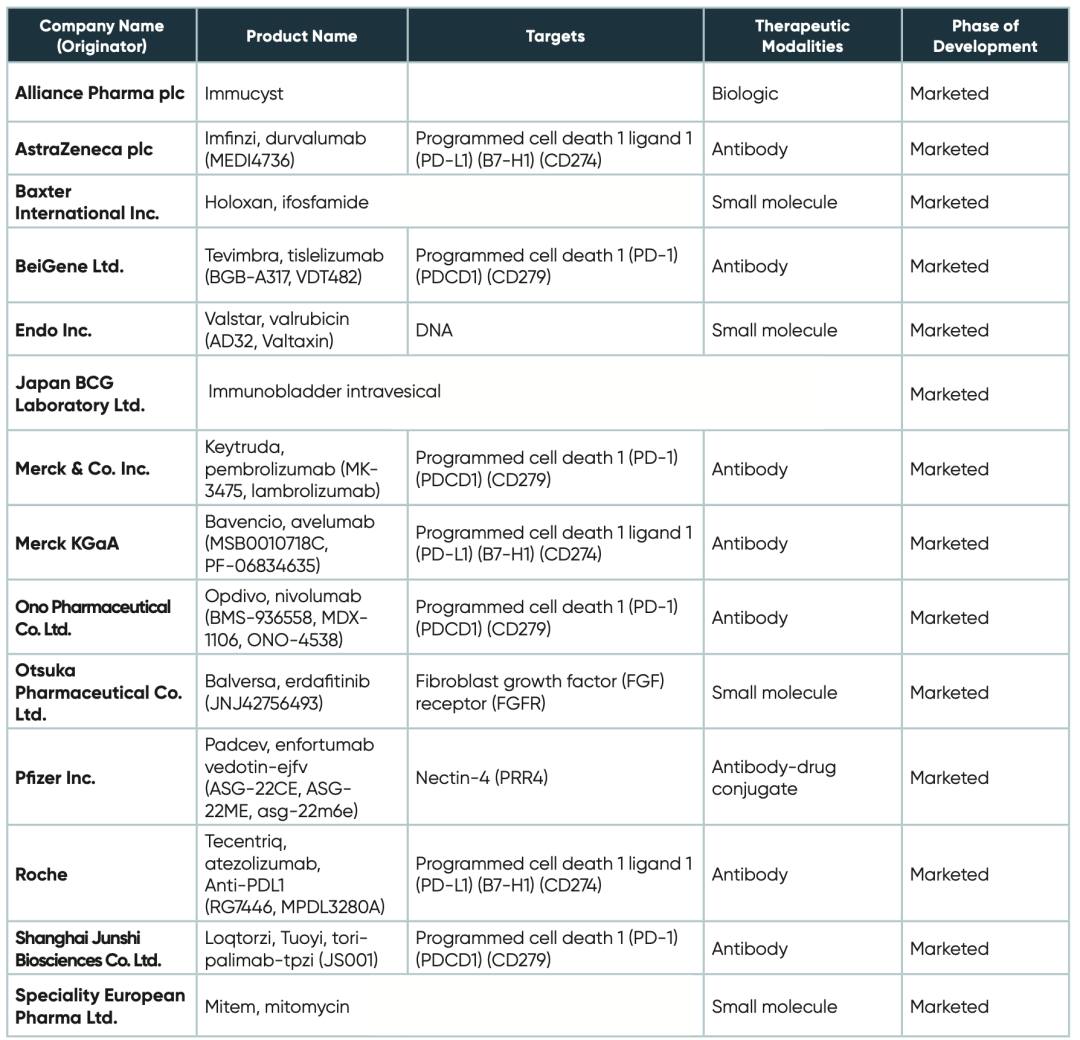

根据最新统计,目前共有 7 个候选药物处于研究阶段,50 个处于临床前阶段,35 个处于 I 期临床,60 个处于 II 期临床,20 个处于 III 期临床,另有 21 个已上市。

从作用机制来看,已上市药物中,DNA 合成抑制剂和二氢叶酸还原酶抑制剂占据主导地位,分别占 23% 和 20%。核糖核苷酸二磷酸还原酶大亚基抑制剂(16%)、DNA 合成抑制剂(11%)和 DNA 解旋酶抑制剂(9%)紧随其后。

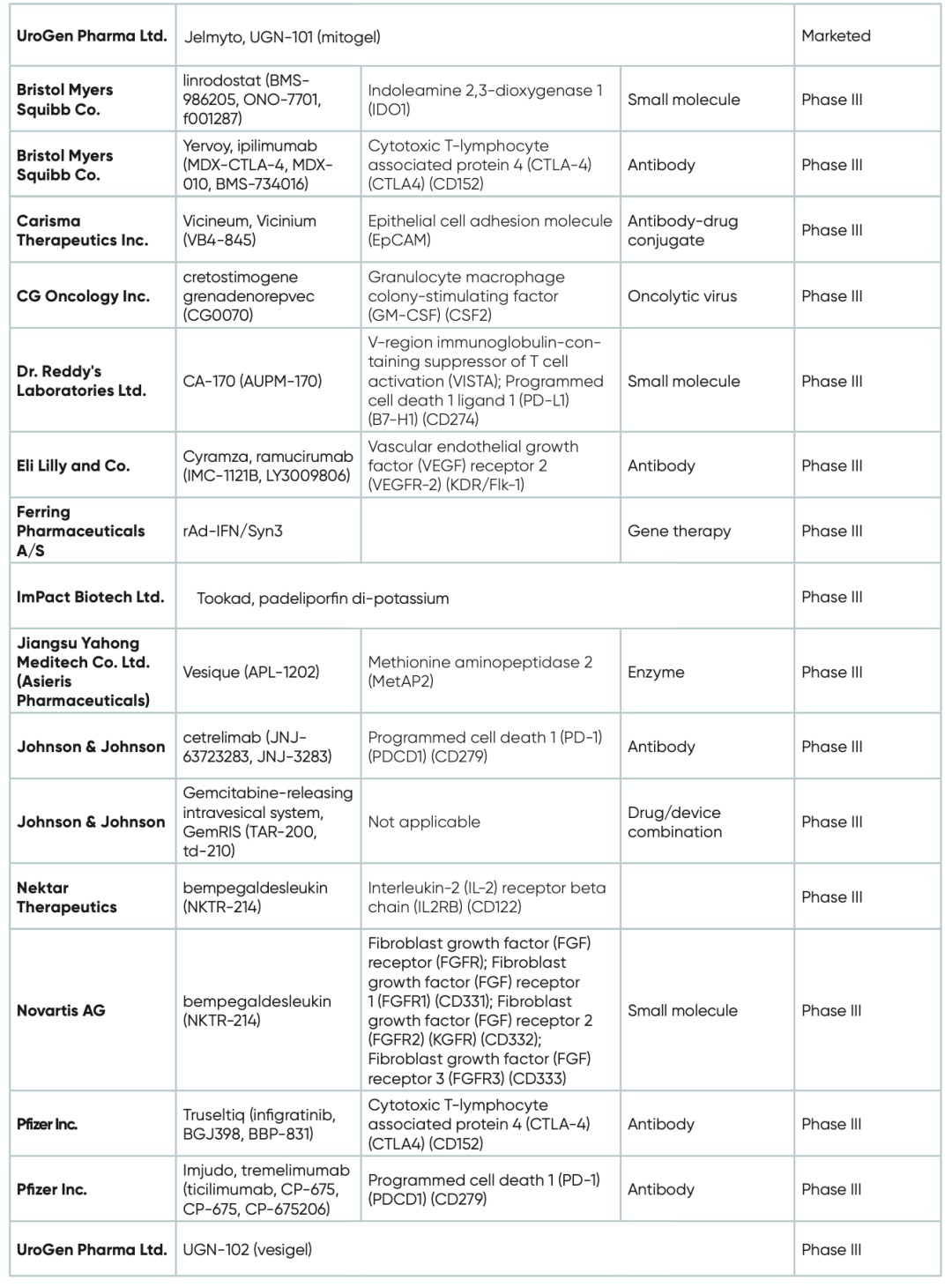

在正在进行的 III 期临床试验中,程序性细胞死亡蛋白-1(PD-1)拮抗剂占据 34% 的份额,其次是 PD-L1 抑制剂(20%)、细胞毒性 T 淋巴细胞蛋白-4 拮抗剂(9%)和成纤维细胞生长因子受体-1 抑制剂(8%)。这种多样化的作用机制为个体化治疗方案的制定提供了更多可能。

在研发资金支持方面,公共部门和非政府组织的投入显著增加。

美国国立卫生研究院(NCI)通过膀胱专项研究卓越计划(SPORE)等多个项目资助膀胱癌研究。膀胱癌倡导网络(BCAN)每年提供超过 50 万美元的研究基金。美国癌症协会(ACS)虽然在联邦资金中占比不到 1%,但在推动该领域研究方面发挥着重要作用。此外,Cancer Care 组织为患者提供最高 4,000 美元的财务援助。

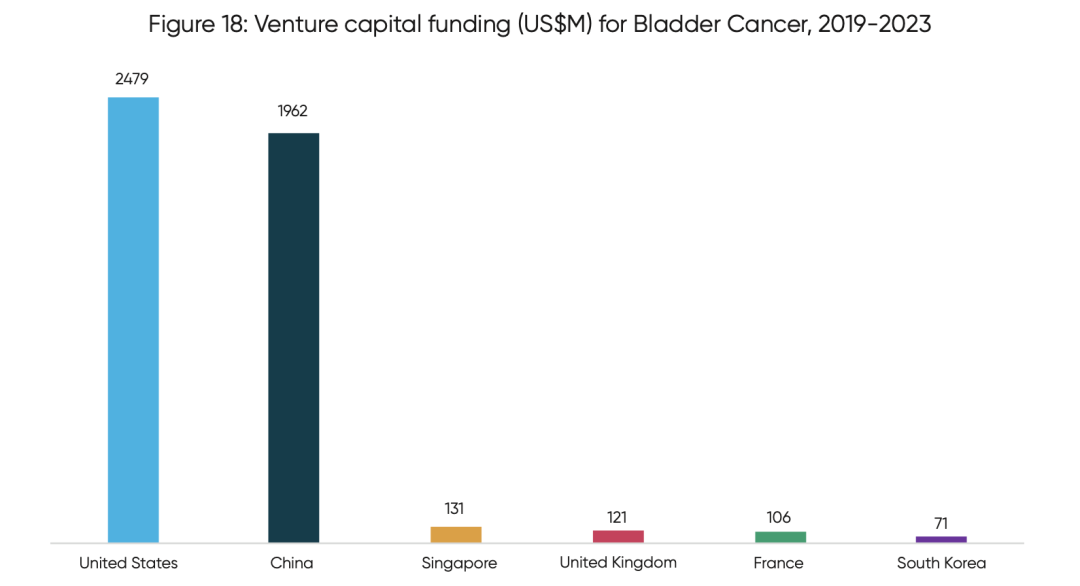

风险投资领域同样表现活跃。

2019-2023 年间,美国获得了 24.79 亿美元的风投注资,中国以 19.62 亿美元紧随其后。新加坡(1.31 亿美元)、英国(1.21 亿美元)、法国(1.06 亿美元)和韩国(7,100 万美元)也都获得了可观投资。珠海贝海生物技术有限公司、Shoria Oncology、Iambic Therapeutics 和 Deka Biosciences 等公司成为风投青睐的对象。

从融资轮次来看,B 轮和 C 轮融资占据主导地位,分别为 38% 和 28%。这反映了投资者更倾向于支持处于较成熟阶段的项目,以降低风险并提高潜在回报。从研发阶段来看,超过 60% 的资金流向了临床前、I 期和 II 期阶段,而 III 期、IND/CTA 申请和上市阶段获得的份额相对较小,这表明随着药物向商业化阶段推进,对外部投资的需求有所下降。

结语

综合行业数据可见,膀胱癌治疗领域的投资热潮反映了市场对创新疗法的迫切需求。尽管当前治疗手段在症状管理和延长生存方面取得进展,但仍面临诸多限制和副作用。新兴技术如靶向治疗、免疫治疗和联合治疗为未来发展带来希望。虽然面临资金短缺、监管壁垒和高额治疗成本等挑战,但新疗法的不断突破正在为改善膀胱癌治疗成果开辟新途径。

参考材料:

Bladder Cancer – Global Clinical Trial Landscape 2024 - Novotech

综合编译:John Xie