供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

除了光伏电站的兴起,全球范围内另一个重要趋势是欧洲的大型储能系统的普及。这一趋势将对我们的电网和电力市场产生重大影响。

浏览新闻时,我对众多新项目和创纪录的公告感到惊讶:

·2024年1月:欧洲大陆最大的电池储能项目

·2024年4月:欧洲最大的电池储能项目获得审批

·2024年10月:爱沙尼亚开始建设欧洲最大的电池园区

·2024年10月:德国大规模电池储能将在两年内增长5倍

·2024年11月:中东欧:到2030年公用事业规模储能市场将增长5倍

·2024年12月:咨询公司称欧洲电池容量到2030年将增长5倍

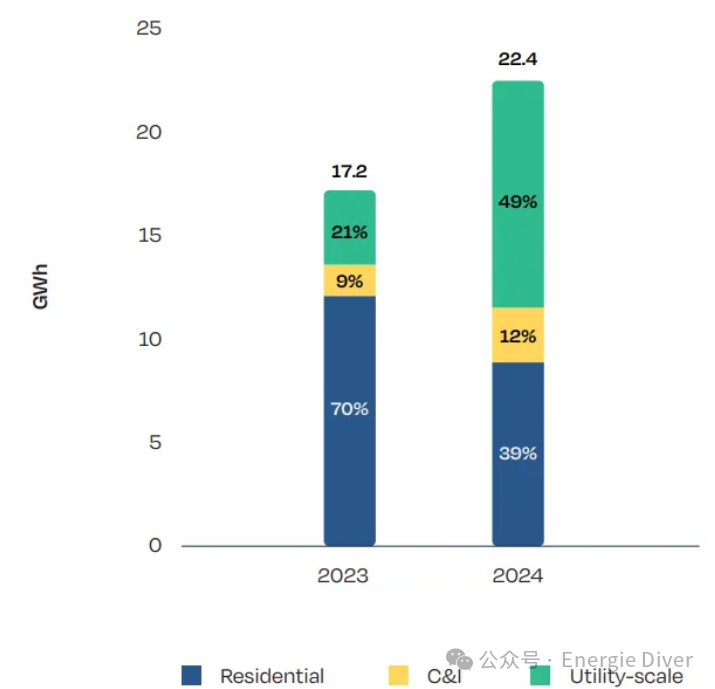

这不仅仅是预测,今年大型储能电站的增长是未有的。如下图所示,欧洲储能容量预计将从17.2 GWh增长到22.4 GWh。这一增长的很大一部分归功于公用事业规模储能,预计将从3.6 GWh增长到11 GWh——增长3倍。简单来说,200%的增长率是非常显著的。

储能装机的快速增长可以从最近投入商业运营的项目中看到,例如:Aghada、Bollingstedt或Ville-sur-Haine。

当然,一个常见的负面意见是电池目前只能存储分钟级别的总电力负荷,这是事实。正如我在之前的文章中所描述的,目前唯一真正的大规模储能(能够推迟数周的电力消耗)是带有水库的抽水蓄能,其能量储备以TWh计量。

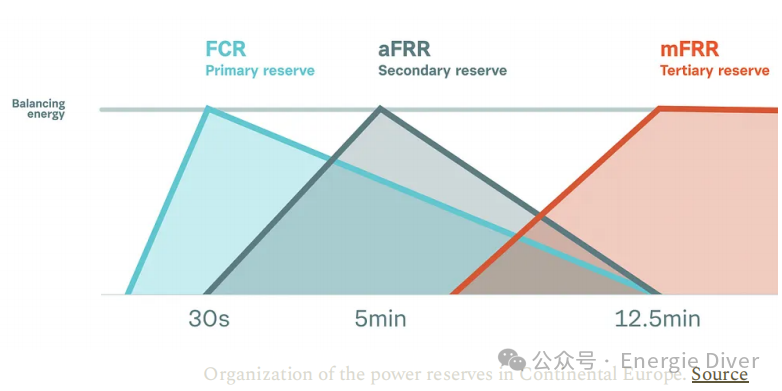

然而,电网运行的各个方面都依赖于更短期的变化,包括所有电力储备(如欧洲的FCR、aFRR和mFRR)和日内市场。这些过程不需要存储几天;即使以小时计的储能也会产生重大影响。

让我们进一步探讨欧洲大规模储能快速增长的原因吧。

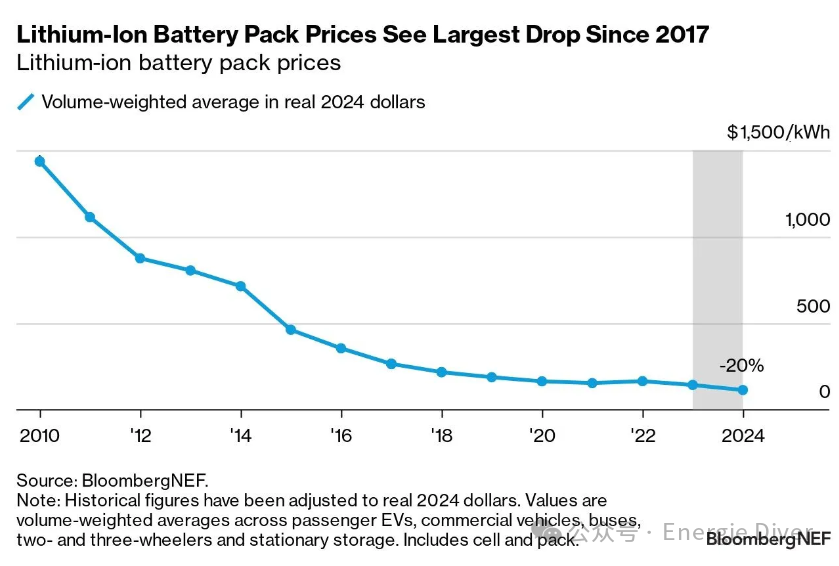

储能系统像光伏一样:成本变得更便宜...

大规模储能系统与光伏能至少有两个共同特点:成本变得更便宜且具有模块化特性。如下图所示(Y轴为对数刻度),成本下降已经非常显著。

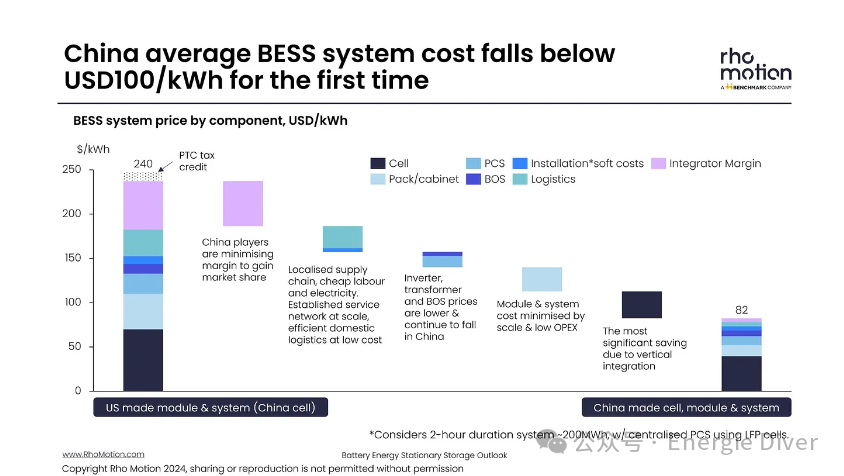

与中国在整个产业供应链中占主导地位的光伏类似,价格正在进一步下降。BESS成本低于100美元/kWh,意味着2小时储能系统的海外市场成本仅为200k美元/MW

当然,这种项目成本水平在欧洲尚未(完全)实现。从特斯拉的储能解决方案来看,20个Megapack的成本为1880万美元,容量为77 MWh,即244美元/kWh 。此外,根据这个特定项目的网站,800 MWh项目成本为2.5亿欧元,即每kWh 312欧元。因此,我们距离在大多数项目中达到低于100美元/kWh的目标仍然相对遥远,但是300欧元/kWh意味着2小时电池的成本为600欧元/kW,远低于任何燃气调峰电厂的成本。

随着电池成本的持续降低,很可能会安装越来越多的电池,包括替代一些最昂贵的燃气调峰电厂。

二 储能系统模块化

除了变得更便宜外,储能电池还具有极强的模块化特性,这与光伏非常相似,在某种程度上也与风电项目类似。大规模储能电池看起来就像在平地上并排摆放的无数乐高积木。正如《Review How Big Things Get Done》一书中所述:

模块化实现更快、更便宜、更好的效果,对所有项目类型和规模都很有价值。模块化的核心是重复。放下一个乐高积木。再接上一个。然后再一个。重复,重复,重复。咔嗒,咔嗒,咔嗒。重复能够实现实验。如果某些东西有效,你就把它保留在计划中。如果无效,你就"快速失败"并调整计划。重复还能积累经验,使你的表现更好(正向学习曲线)。当你可以建造模块并将其运送到现场时,建筑不是在建造;而是在组装,就像乐高一样。模块化极大地降低了风险。

这种模块化意味着项目实施相对较快,肯定比大多数传统的大型电力项目(如输电线路和火电厂)要快得多。

三 大规模储能项目的加速

随着成本降低和固有的模块化特性,看到电池项目的采用加速并不令人惊讶。此外,我们正在观察到三个同时发生的要素:

·项目数量和参与者数量明显增加。

·已安装储能系统功率容量更高,目前的项目在荷兰达到30 MW或在比利时达到50 MW,新规划的项目预计将达到200 MW或更多。

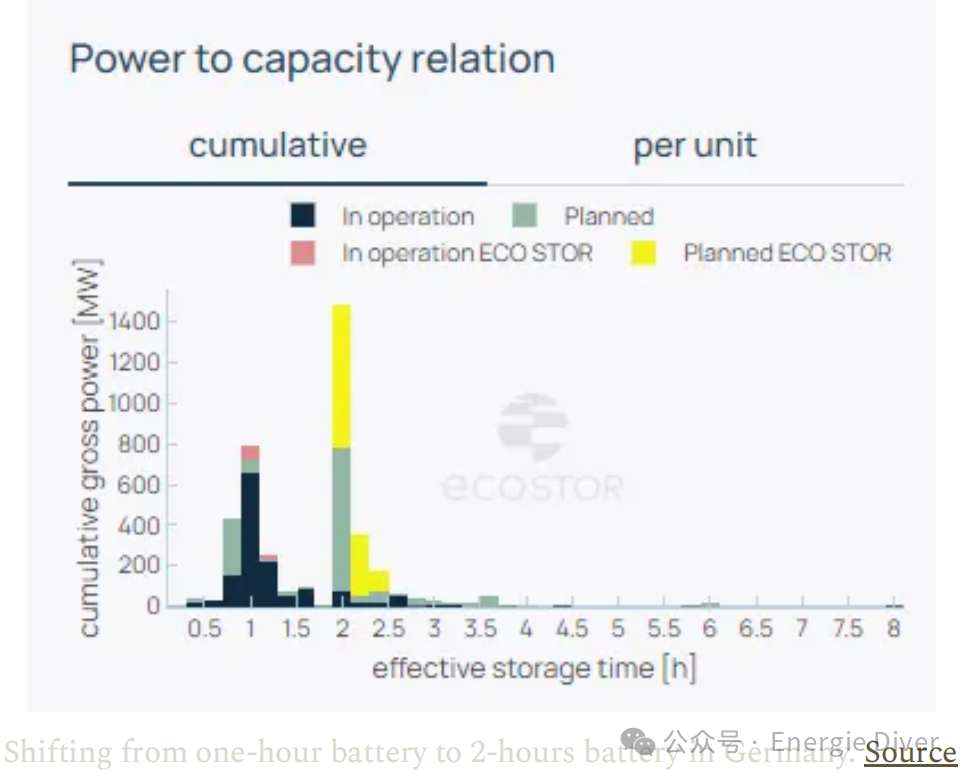

·储能系统时长更长,过去的项目通常持续约一小时,而新储能项目的市场为2至4小时,甚至长达8小时。这种延长的持续时间在德国尤为明显,如下图所示

四 储能电站主要收入来源:辅助服务和能量套利

当然,这些项目的建设都是有目的的。正如最近一篇文章所描述的,大规模储能系统可以利用各种收入来源。

BESS投资有四个主要收入来源:输电系统运营商用于纠正短期电网不平衡的一次频率遏制储备(FCR)、二次储备市场、套利市场和容量市场,在容量市场中签订长期合同以确保在一次和二次储备耗尽时有足够的能量可用。

从我的角度来看,大规模储能电站的大多数收入来源可以分为两个主要类别:

·辅助服务或平衡:这包括FCR、aFRR等服务,甚至更慢的储备如mFRR。在一些国家,如荷兰和比利时,被动平衡(也称为反应性平衡),即对不平衡价格做出反应,也可以被归类为辅助服务,因为它有助于电网运营商维持平衡。

·能量套利:这涉及日内和日前市场的活动,储能在电价低时储存电力,在电价高时出售。此外,将电池与可再生能源资产或大型负荷共址也可以被视为能量套利的一部分。在这种设置中,能量被储存起来供以后使用或在更经济的时候出售,还有可能减少电网费用的额外好处(例如,通过峰值转移来降低峰值功率消耗)。

此外,辅助服务的能源市场与能源市场密切相关,特别是连续的日内市场。当有明显预期出现大规模不平衡价格时,这种联系尤为明显,促使市场参与者在连续日内市场中更积极地购买以解决潜在的不平衡头寸。

五 容量市场,作为储能的另外一个收入来源

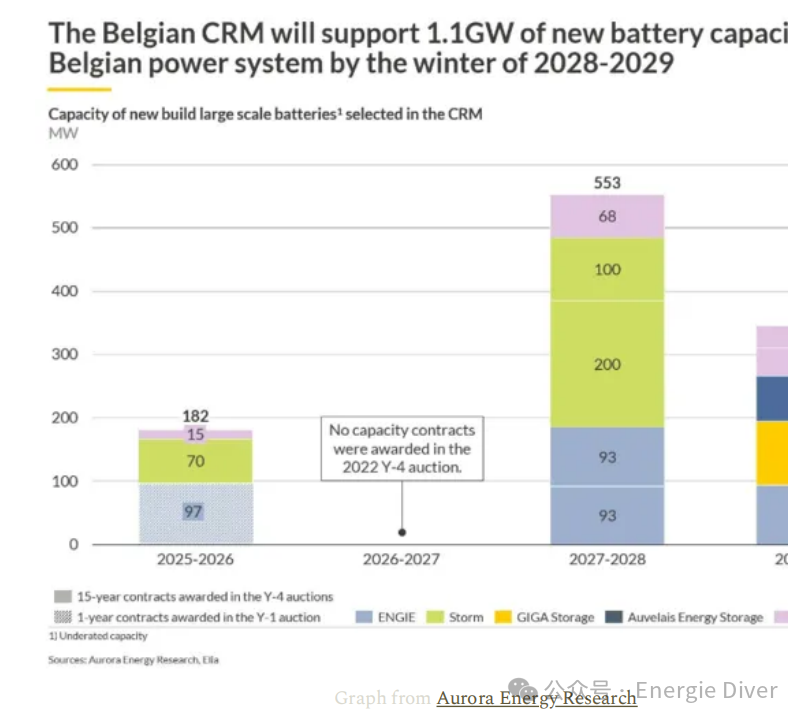

此外,另一个潜在的收入来源是容量市场,也称为容量付费,在不同国家有不同的名称。本质上,这个市场涉及对电力资产仅仅因为可用而进行的支付补偿。在比利时,容量市场被称为"容量报酬机制"或CRM。这个市场将为比利时约1.1 GW的电池提供固定的收入来源,这是除了辅助服务和能量套利收入之外的。

各个国家都在为支持大型储能电站的扩展设立这样的容量市场,或者正在考虑这样做,比如德国。

六 某些细分市场的饱和趋势

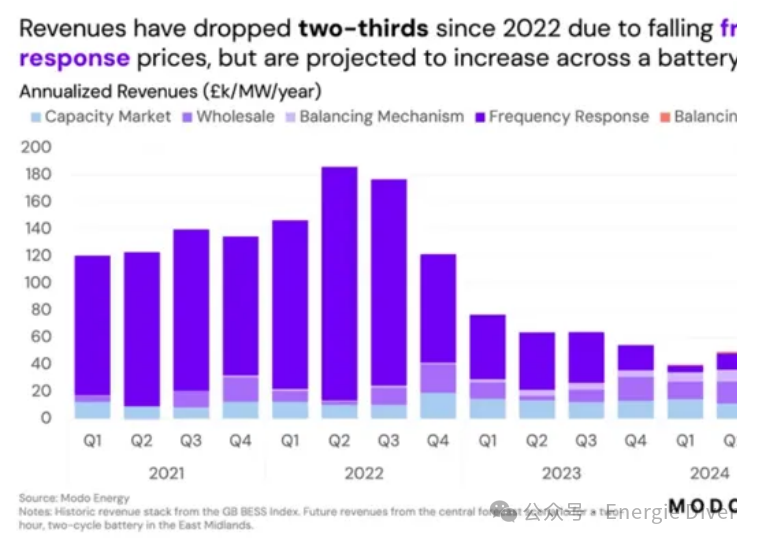

有趣的是,我们可以识别出一个特定的模式:电池最初进入功率与能量比率最高的市场,通常是每安装MWh最赚钱的市场。随着这些市场趋于饱和,电池转向功率与能量比率次之的市场。在欧洲,这意味着FCR首先趋于饱和(在某些国家已经发生),然后是aFRR,以及最有利可图的短期日内机会和/或被动平衡。下面,我们可以看到英国出现类似的趋势。

一般来说,利润率较低的市场深度更大。例如,日前市场的能量套利远大于连续日内交易,但利润率较低。因此,电池最初将降低高回报市场的利润率,并逐渐转向其他市场。

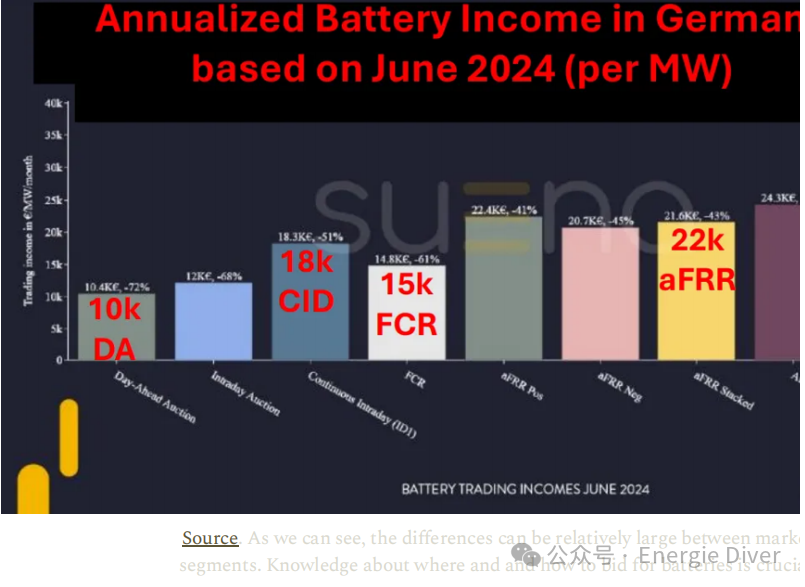

由于各种因素的影响,估计每个市场的饱和水平都具有一定的挑战性。此外,由于大规模电池可以在所有时间跨度内提供所有服务,它们可能会消除市场之间的任何潜在套利机会,导致收入的协调一致。目前,在某些市场运营的电池可以获得不同的收入(见下面的例子)。然而,随着更多的电池容量在所有市场中活跃,我预计这些收入差异将会减少。

七 源网侧储能还是用户侧储能?

人们对分布式储能,特别是户用储能可能变得与源网侧储能一样重要抱有很大希望。然而,我认为这种情况不一定会发生。

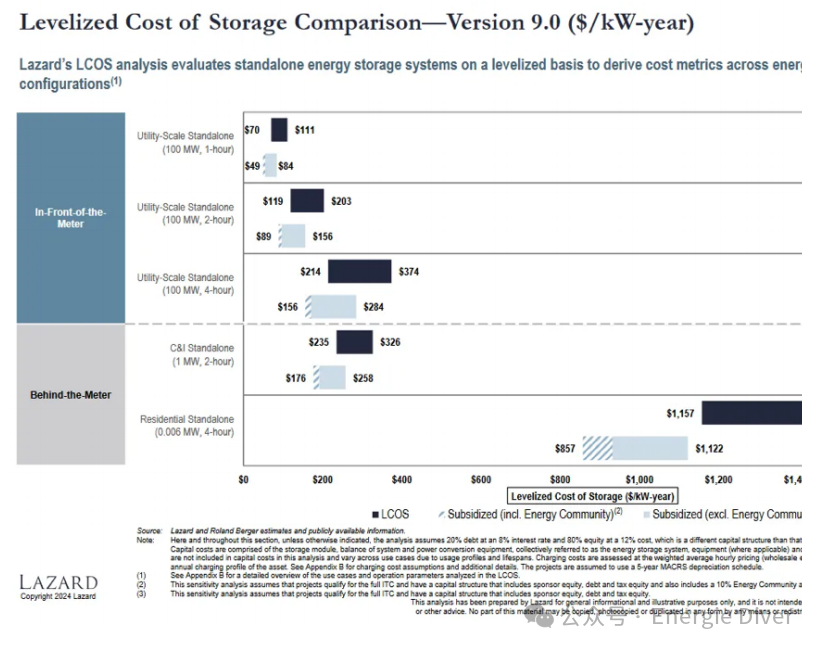

首先,独立住宅系统与大规模电池之间的成本差异很大。根据Lazard下图显示,未补贴的住宅系统的"储能平准化成本"(LCOS)范围为每千瓦每年1157至1445美元,而同等持续时间的公用事业规模储能的LCOS为每千瓦每年214至374美元。

此外,正如Lion Hirth所解释的,家用电池可能对电网运营提供的好处微乎其微,因为电池所有者的财务激励通常与整体系统效益不一致。从他的文章中(从德语自动翻译):

储能系统之所以在财务上可行,是因为它们允许你消耗更多的自发电。这很有吸引力,因为它可以节省电网费用、税收和附加费。但是:这当然对社会没有任何帮助。自我消费基本上是一种节税模式。

不幸的是,户用储能系统对网络或系统没有用处。它们只是在太阳升起时就完全充电。然后它们就满了。然后太阳能系统就会向电网输送电力。愚蠢的是:这通常发生在中午,当时市场和电网已经充满了电力。从电力系统的角度来看,这甚至比没有户用储能系统更糟糕。

因此,我认为不应该优先考虑户用储能,即使有支持计划和税收激励。它们比大型储能电站项目贵得多,并且目前的激励措施远未能从全球电力系统角度使它们受益。

八 电力系统面临根本性改变后如何维持系统平衡?

最后一个考虑因素是,随着GW级大规模储能系统的引入,我们可能不得不引入的潜在变化。在未来几年,它们可能成为所有电力储备的主要提供者。

电力储备的设计具有不同的激活期和时间框架。传统上,较慢的资产提供较慢的储备。然而,对于大规模电池来说,爬坡率——电力资产改变其功率输出的速度——与任何其他资产相比都非常高。电池可以在几秒钟内从最大吸收(充电)切换到最大注入(放电)。

在大型储能系统主导辅助服务的电力系统中,这种几乎瞬间改变功率输出的能力可能使快速和慢速储备之间的区别变得不那么有用。Lion Hirth甚至更进一步建议(从德语翻译):

电力市场目前以15分钟周期运行。这对电池来说太慢了,因为它们切换得太快。短期内,我们需要爬坡规则的调整,长期来看,需要将市场时间单位减少到1分钟。

逻辑很清楚:我们当前的市场结构(15分钟周期)和电力储备组织是在这项储能技术完全缺失时设计的。随着大型储能系统的快速崛起,我们可能需要重新思考如何维持电网平衡。

九 简而言之

·较低的成本和储能设备模块化(以及相关好处)正在推动大型储能系统市场。

·大型储能增速惊人,2024年储能装机量较23年增加3倍,并似乎将持续下去。

·主要收入来源来自辅助服务(平衡)和能量套利,容量付费作为第三条途径。

·很难预测特定市场何时会被电池饱和,但从长远来看,我预计每个市场的电池利润率将相似或接近。

·大型储能系统可能产生如此重大的影响,以至于可能需要对我们的电网运营和市场进行结构性调整。然而,大规模储能系统的采用可能会比任何这样的重大改革进展得更快!