供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

纵观2024年,新能源配储,仍是中国储能发展的最大驱动力。

2024年,全国新增并网的44.60GW/111.63GWh储能项目中,按能量规模计算,新能源配储的规模占比达到了38%,部分市场化新能源项目的单体配储规模都达到了百MWh以上。而占比达到的54%的独立储能项目,也密切依靠新能源租赁储能,来实现其大部分收益。

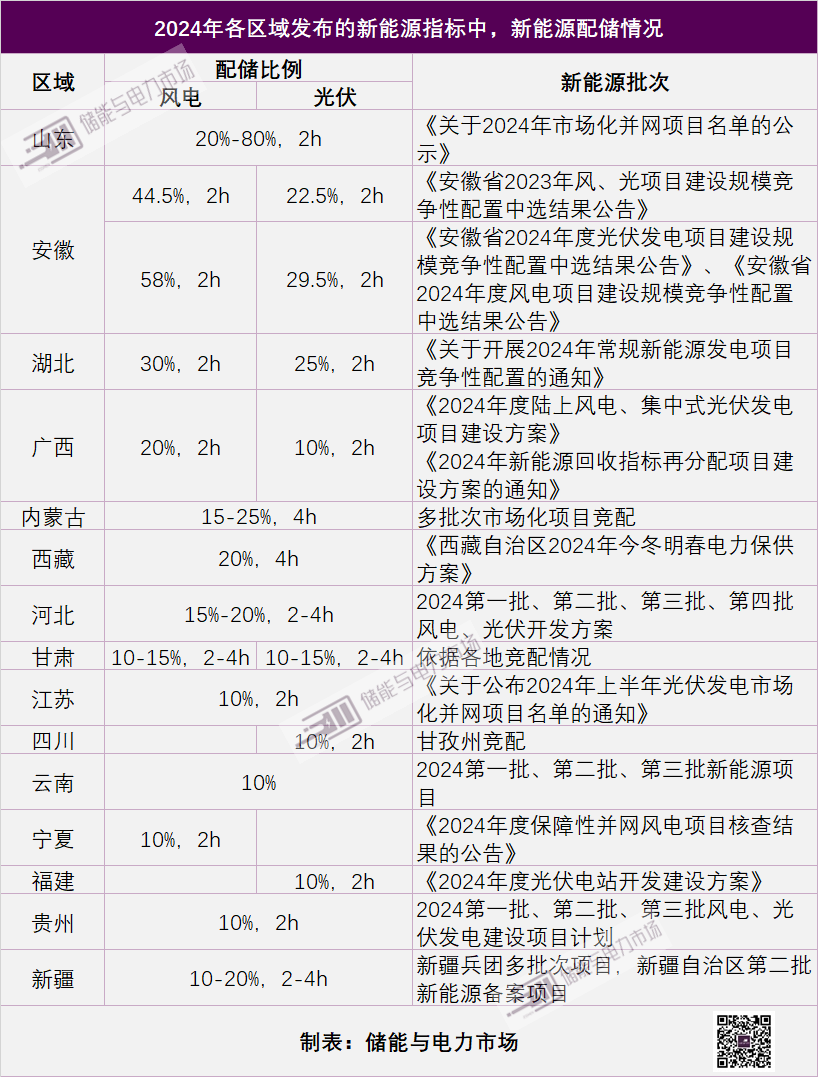

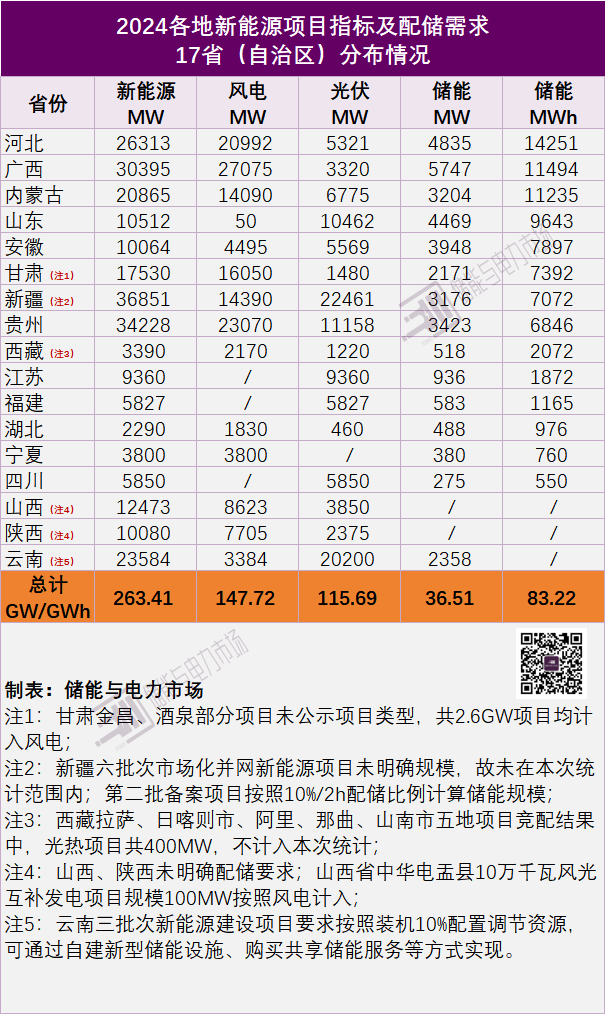

2024年,全国17个省/自治区总计发布了263.41GW的风光指标,除山西、陕西以外,各地的新能源指标的获取过程中,按照一定的比例配置储能仍是评分过程中的重要一环。

根据最终发布的结果,2024年,17地新能源指标共计将带来36.51GW/83.22GWh的储能需求(云南10%的灵活性资源需求暂记录为储能需求)。

无论是新能源配储,还是以独立储能容量租赁的形式满足新能源配储需求,对于2025年,这些地区持续推进的新能源项目带来的实质的储能需求,无疑将促使这些区域成为国内储能项目开展最热门的区域。

15-20%,2-4h是普遍选择

山东个别项目配储高达80%

河北四批次项目配储需求最高

2024年,全国共有17个省/自治区发布新能源项目指标,总规模263.41GW,其中风电项目147.72GW,光伏项目115.69GW。除山西、陕西外,其余地区均提出了不同比例的配储要求(云南10%配置灵活性资源,本文暂考虑为储能)。其中:

10-25%的配储比例仍是大多数区域的选择。但局部区域配储比例由于竞配评分机制,出现了比例增高的趋势。其中,山东的项目多数配储比例为40%/2h,但个别项目配储比例高达80%,成为年内最高。安徽市场化项目竞配过程中,各项目的配储比例平均值风电超过了40%,光伏超过了20%,也成为了2024年国内配储比例较高的区域。

多数地区要求储能放电时长2小时,内蒙古、西藏维持4小时的时长需求,需要注意的是,甘肃部分地区开始由2小时向4小时转变。

各地区的项目的竞配过程中体现的配储要求如下表所示。

根据各地区的配储比例计算,2024年,总计263.41GW的风光指标共产生了储能需求36.51GW/83.22GWh,其中河北、广西、内蒙古的储能规模均在10GWh以上。

河北四批次共26GW风光开发项目中市场化配储要求20%、4h,保障性项目最低配储也在15%、2h,使得河北2024年新能源配储带来的储能规模达4.84GW/14.25GWh。

广西风光建设方案、指标再分配也带来了超30GW的新能源项目,风电、光伏分别按照20%、2小时和10%、2小时配储,配储总规模达5.75GW/11.49GWh。

内蒙古2024市场化新能源项目、“阿电入乌”项目共下发20.87GW新能源项目,分别按照15%、4h及15%、2h配储,共带来储能总规模3.2GW/11.24GWh。

(备注:新疆近30个市场化项目未明确规模、甘肃4.75GW新能源项目未明确竞配结果,未列入上述统计之列)。

各区域的风光指标规模以及储能需求如下表所示。

各地新能源指标及配储的详细情况如下。

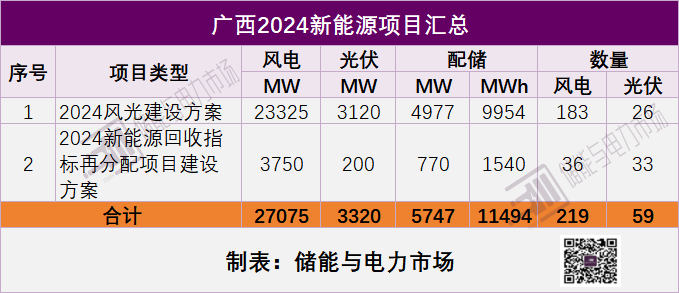

广西近31GW新能源项目

配储5.74GW/11.50GWh

广西2024年共发布2批新能源项目。7月24日《2024年度陆上风电、集中式光伏发电项目建设方案》印发,列入方案的共209个项目,装机容量26.45GW。其中:

陆上风电项目183个,装机容量23.33GW,按照20%、2小时配储,配储总规模4.665GW/9.33GWh;

集中式光伏发电项目26个,装机容量约3.12GW,按照10%、2小时配储,配储总规模312MW/624MWh。

2025年1月,《2024年新能源回收指标再分配项目建设方案的通知》明确列入方案的项目共39个,装机容量3950MW。其中:

陆上风电项目36个,装机总容量3750MW。

集中式光伏项目3个,装机总容量200MW。

储能配置比例分别为装机容量的20%、2小时和10%、2小时。因此本次39个风光项目共计产生770MW/1540MWh的储能需求。

以上批次项目共产生新能源规模30.395GW,配储总规模5.74GW/11.50GWh。

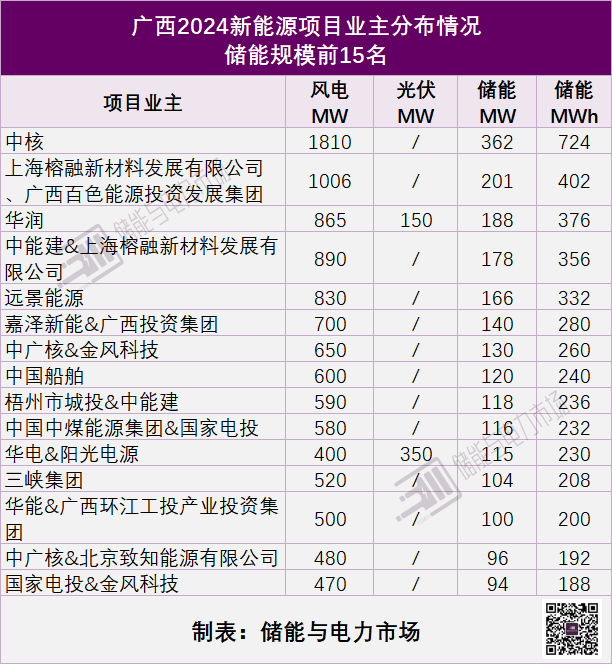

从项目业主看,中核、上海榕融新材料发展有限公司&广西百色能源投资发展集团有限公司、华润 领衔,配储规模分别为362MW/724MWh、201.2MW/402.4MWh、188MW/376MWh。

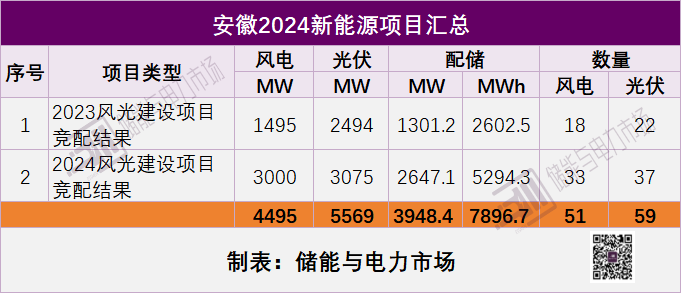

安徽10.06风光项目

配储3.95GW/7.90GWh

阳光电源、中广核、安徽省能源集团领衔

安徽共发布2批风光建设项目,总规模10.06GW,配储总规模为3.95GW/7.90GWh。

2024年5月,《安徽省2023年风、光项目建设规模竞争性配置中选结果公告》发布,公告显示,2023年风光竞争性配置项目共40个,总规模3.989GW。其中风电预中选项目共18个,总规模1.495GW;光伏预中选项目22个,总规模2.494GW。明确风电、光伏承诺配置电化学储能装机容量占申报项目装机容量的比例平均值分别为44.5%、25.5%。如所有项目均按2小时放电时长考虑,则此次竞争性配置总计带来储能需求约1.3GW/2.6GWh。

2024年12月20日,安徽省能源局发布《安徽省2024年度光伏发电项目建设规模竞争性配置中选结果公告》、《安徽省2024年度风电项目建设规模竞争性配置中选结果公告》。共公示风、光项目70个,规模共计6.075GW。其中包括风电项目33个,规模3GW;光伏项目37个,规模共计3.075GW。风电、光伏配储比例平均值分为别58%、29.5%。如所有项目均按2小时放电时长考虑,本次风电、光伏项目配储总规模预计2.647GW/5.29GWh。

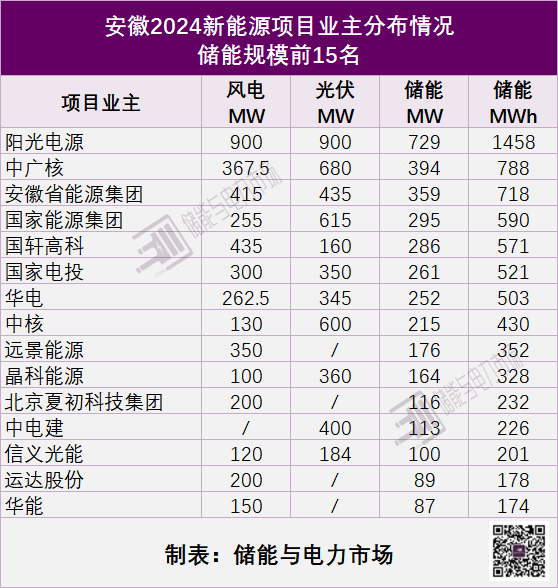

从项目业主看,阳光电源、中广核、安徽省能源集团领衔,配储规模分别为729MW/1458MWh、394MW/788MWh、359MW/718MWh。

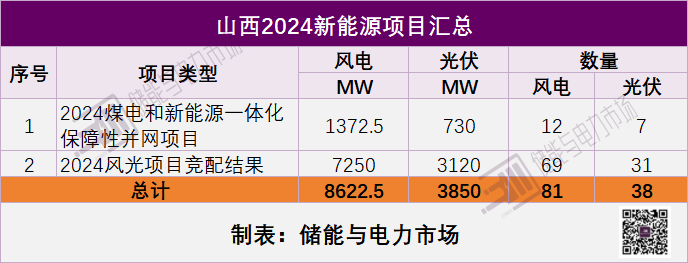

山西10.37GW新能源项目

国家电投、华电、晋能领衔

2024年,山西共公示两批次新能源项目,总规模12.47GW,均未要求配储。

2024年3月,山西省能源局下达《山西省2024年煤电和新能源一体化项目建设计划》,共19个项目、装机210.25万千瓦(2.1025GW)。其中风电项目12个,137.25万千瓦,光伏项目7个,73万千瓦。

11月27日,山西省能源局发布《关于山西省2024年竞争性配置风电、光伏发电项目评审结果的公示》,优选出保障性并网项目100个、规模1037万千瓦(10.37GW),其中:光伏项目3.12GW、风电规模7.25GW。

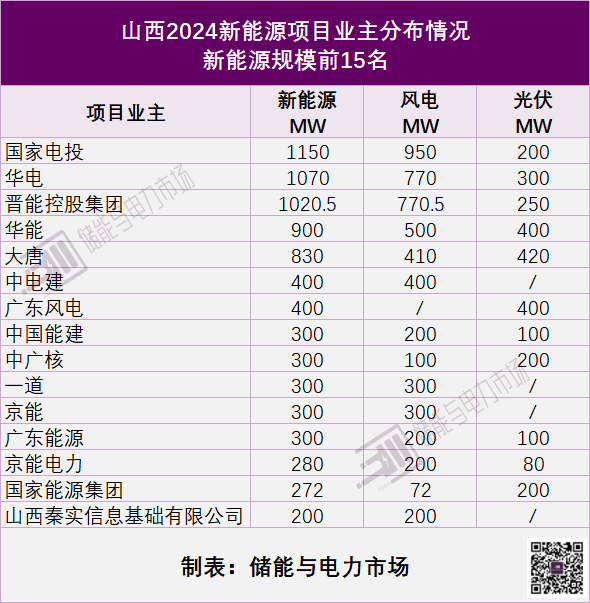

从项目业主看,国家电投、华电、晋能领衔,新能源规模分别为1150MW、1070MW、1020.5MW。

甘肃17.53GW风光竞配

配储2.17GW/7.39GWh

宝丰、大京投资控股集团、金川集团领衔

甘肃2024年“十四五”第三批风光发电项目竞配工作陆续开展,据储能与电力市场跟踪,14个市已开启/完成竞配工作的新能源规模为21.78GW,根据配储要求计算,对应储能规模2705.5.5MW/9112MWh。这其中,已有17.53GW新能源项目确定业主,配储总规模为2.17GW/7.39GWh。

从项目业主看,除未明确业主的1250MW项目外,宝丰、大京投资控股集团、金川集团领衔,新能源规模分别为1000MW、1000MW、550MW;对应配储规模分别为150MW/600MWh、100MW/400MWh、82.5MW/330MWh。

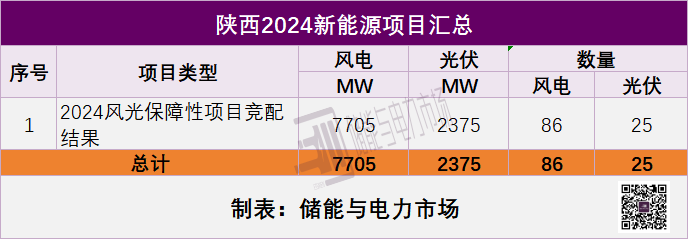

陕西10.08GW风光竞配

大唐、国能、华能领衔

2024年9月30日,陕西省发改委发布了《关于陕西省2024年风电光伏发电保障性并网项目竞争性配置结果的公示》,共确定了111个新能源项目,总装机1008万千瓦(10.08GW)。其中:

风电项目86个,总规模770.5万千瓦(7.705GW);

光伏项目25个,237.5万千瓦(2.375GW)。

并未明确要求新能源项目配置储能。

111个新能源项目中,共计39个业主获得了项目指标。其中,大唐、国能、华能、华电、隆基获得的项目规模排名前五,分别为1085MW、915MW、830MW、820MW、600MW。

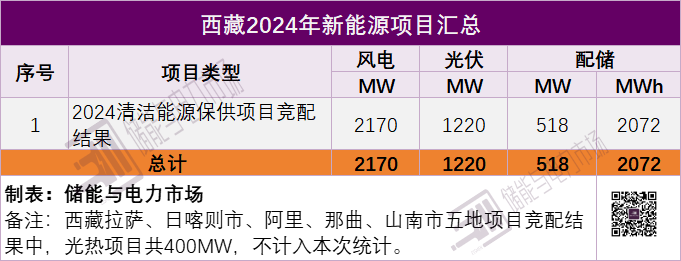

西藏配储518MW/2072MWh

华电、三峡、中核领衔

截止2024年5月,西藏地区拉萨、日喀则市、阿里、那曲、山南市五地完成清洁能源保供项目竞配,其中光热总规模400MW,光伏2170MW,风电1220MW,五地配储总规模518MW/2072MWh。

从项目业主看,华电、三峡、中核领衔,配储规模分别为138MW/552MWh、106MW/424MWh、50MW/200MWh。

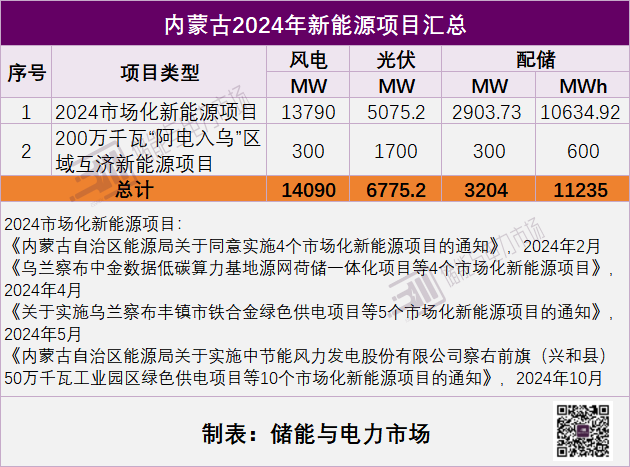

内蒙古20.87GW新能源项目

配储3.2GW/11.24GWh

国能、华能、蒙能领衔

2024年内蒙古批复了4批次30个市场化新能源项目,其中风电13.79GW,光伏5.075GW。项目类型包含工业园区绿色供电项目、源网荷储一体化项目、绿色供电项目、风光制氢一体化项目、风光实验实证项目。配储比例以15%、4h为主,部分工业园区绿色供电项目配储比例为25%、4h。30个配储总规模为2.904GW/10.635GWh。

此外,“阿电入乌”区域互济新能源项目带来2GW新能源项目,配储规模300MW/600MWh。

以上两类项目共给内蒙古带来20.87GW新能源项目,储能总规模3.2GW/11.24GWh。

从项目业主看,国家能源集团、华能&乌兰察布能源投资、内蒙古能源集团领衔,配储规模分别为518MW/2072MWh、480MW/1920MWh、450MW/900MWh。

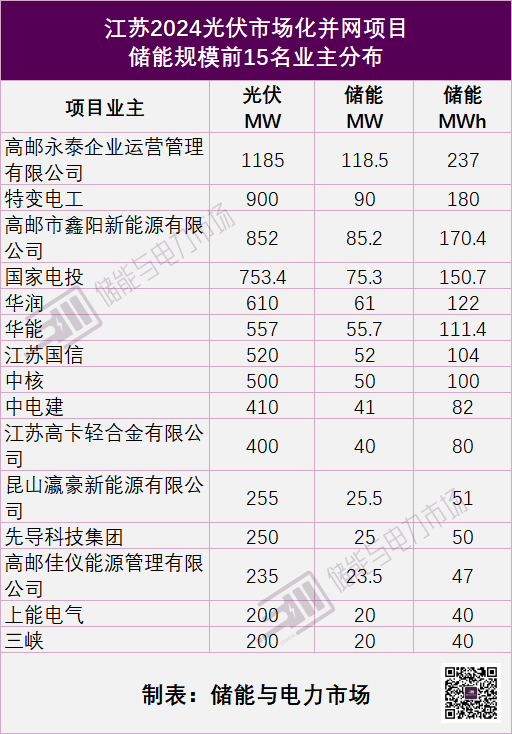

江苏9.36GW市场化项目

配储935.98MW/1871.96MWh

高邮永泰、特变电工、鑫阳新能源领衔

2024年7月30日,江苏省发改委发布《关于公布2024年上半年光伏发电市场化并网项目名单的通知》,通知显示,2024年上半年,江苏省共并网光伏项目76个,装机容量9.35978GW。

2023年,江苏省曾出台政策要求全省新增市场化并网风光项目需按照不低于10%/2h配置储能,则2024年上半年并网项目将带来储能需求935.978MW/1871.956MWh。

从项目业主看,高邮永泰企业运营管理有限公司、特变电工、高邮市鑫阳新能源有限公司光伏市场化项目规模位居前三,分别为1185MW、900MW、852MW,对应配储规模分别为118.5MW/237MWh、90MW/180MWh、85.2MW/170.4MWh。

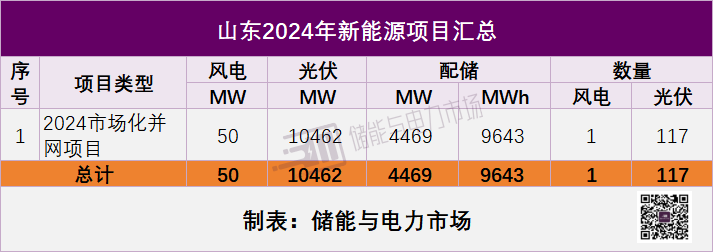

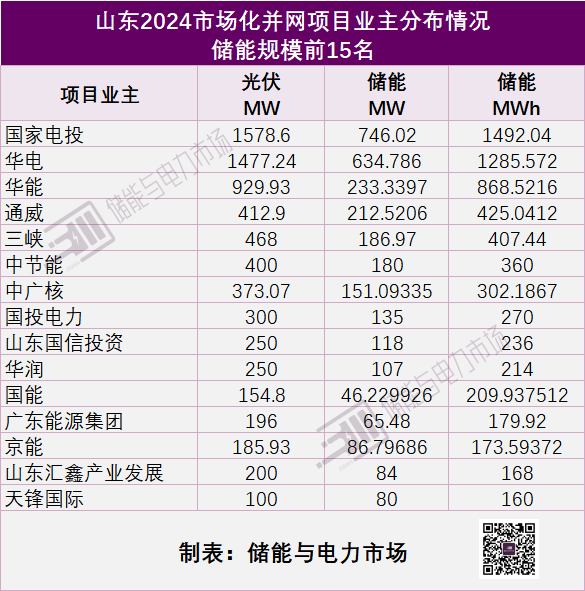

山东10.51GW市场化项目

配储4469MW/9623MWh

国家电投、华电、华能领衔

2024年4月22日,山东能源局发布了《关于2024年市场化并网项目名单的公示》,共计118个风光项目,总容量10.51GW。其中风电项目1个,装机规模50MW;光伏项目117个,装机规模10.46GW。

此批项目均要求配置储能,配储的方式有:电化学储能,压缩空气储能、煤电灵活性改造以及制氢。共计配储4469.28MW/9622.93MWh。

其中,电化学储能占比最大,共计106个项目选择配置电化学储能。电化学储能的配置比例为20%~80%,40%/2h的配置占绝大多数。电化学储能规模共计4345.90MW/8722.61MWh。

从业主分布上看,国家电投、华电、华能配储规模最大,分别为:746MW/1492MWh、635MW/1286MWh、233MW/869MWh。

四川5.85GW光伏项目优选

配储275MW/550MWh

华电、中能建、四川发展控股领衔

2024年1月10日,四川甘孜州发展改革委公示《甘孜州2023—2025年度乡城县155万千瓦“1+N”光伏项目法人优选结果》《甘孜州2023—2025年度白玉、德格、巴塘400万千瓦水光互补光伏项目法人优选结果》《甘孜州2023-2025年度光伏储能实证项目法人优选结果》。

3批次项目共7个标段,5.85GW光伏项目,根据要求,项目按照不低于10%/2h配建储能电站,7个标段共需配储275MW/550MWh。

第一候选人中,华电、中能建、四川发展控股领衔,分别预获取光伏项目3500MW、650MW、600MW,对应配储规模分别为0MW/0MWh,65MW/130MWh、60MW/120MWh。

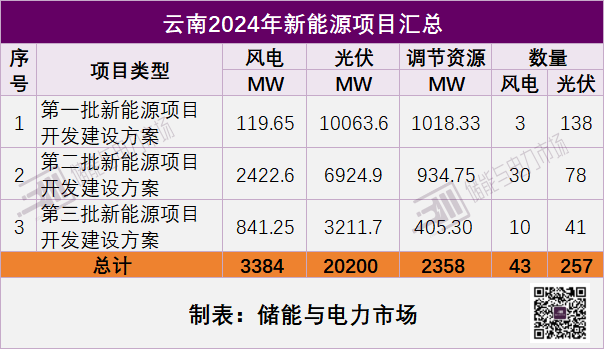

云南23.58GW新能源项目

配置调节资源

2358.37MW

2024年,云南共发布三批新能源项目建设方案。三批次新能源项目共300个,新能源总装机规模23.5837GW,配置灵活性调节资源需求总计2358.37MW。

4月,云南省2024年第一批新能源项目下发,141个项目总装机10.18GW(1018.325万千瓦)。其中光伏项目138个、装机1006.36万千瓦,风电项目3个、装机11.965万千瓦。共需配置调节资源1018.325MW。

10月,云南省2024年第二批新能源项目下发,108个项目总装机9.35GW(934.75万千瓦)。其中,光伏项目78个、装机692.49万千瓦,风电项目30个、装机242.26万千瓦。共需配置调节资源934.75MW。

11月,云南省2024年第三批新能源项目下发,共51个,装机总容量4.05GW(405.295万千瓦),其中光伏项目41个,装机3.2117GW,风电项目10个,装机841.25MW。

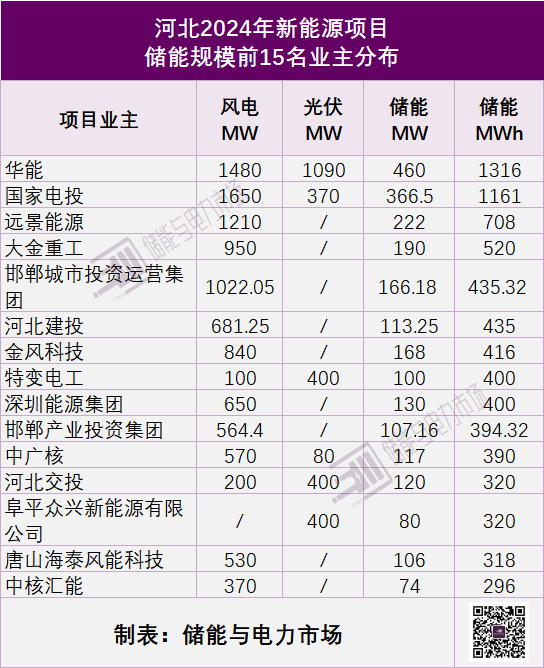

河北26.31GW风光项目

配储4.84GW/14.25GWh

华能、国家电投、远景能源领衔

2024年,河北共下发四批次风电、光伏开发建设方案。共发布项目278个,新能源装机规模达26.305GW,共计产生储能需求4.836GW/14.254GWh。

7月3日,第一批186个项目下发,总计17.14GW,配储3.08GW/8.93GWh;

11月4日,第二批25个项目下发,总计2.595GW,配储0.49GW/1.438GWh;

11月28日,第三批47个项目下发,总计4.85GW,配储0.94GW/2.69GWh;

12月20日,第四批20个项目下发,总计1.72GW,配储需求为326MW/1196MWh。

从业主分布上看,华能、国家电投、远景能源配储规模最大,分别为:460MW/1316MWh、367MW/1161MWh、222MW/708MWh。

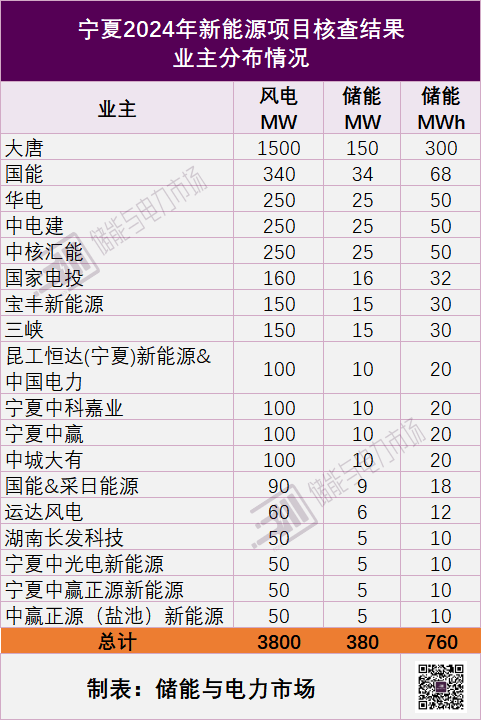

宁夏3.8GWb保障性风电

配储380MW/760MWh

大唐、国能、华电领衔

2024年10月28日,宁夏回族自治区发展改革委发布关于公布2024年度保障性并网风电项目核查结果的公告。共28个3.8GW项目纳入2024年度保障性并网风电项目规模。

据要求,项目应承诺按照容量不低于申报项目装机规模的10%、连续储能时长2小时以上的原则配置储能设施,将产生储能需求不低于380MW/760MWh。

从业主上看,大唐风电装机规模最大,储能需求150MW/300MWh,排名第一。国能、华电需求位列第二、第三位,分别需要储能34MW/68MWh、25MW/50MWh。另外,国能与采日能源组成的联合体取得的风电项目,需配储9MW/18MWh。

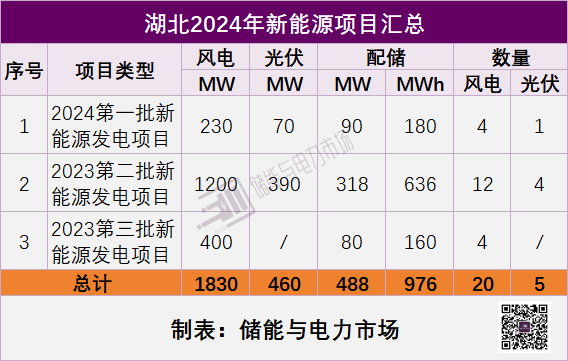

湖北2.29GW新能源项目

至少配储488MW/976MWh

中广核、国家电投、华润领衔

湖北共发布3批次新能源发电项目,总规模2.29GW,至少配储488MW/976MWhh。

5月16日,湖北省发改委发布《省能源局关于公布2023年第二批新能源发电项目的通知》,随通知共下发16个新能源项目,总容量1.59GW,至少配储318MW/636MWh。

7月3日,湖北省发展和改革委员会发布《省能源局关于公布2023年第三批新能源发电项目的通知》,公布新能源项目共4个,容量400MW,至少产生80MW/160MWh的储能需求。

12月26日,湖北省能源局发布《关于公布2024年第一批新能源发电项目名单的通知》。公布的新能源发电项目共5个容量合计300MW,配套储能合计90MW/180MWh。

从业主分布上看,中广核、国家电投、华润配储规模最大,分别为:100MW/200MWh、90MW/180MWh、80MW/160MWh。

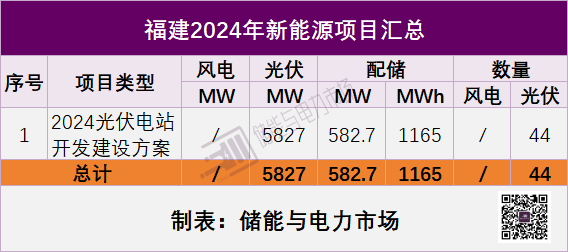

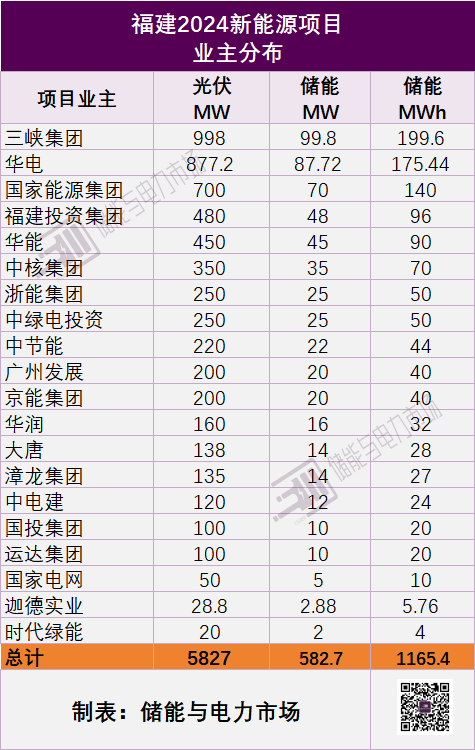

福建5.83GW光伏项目

至少配储582.7MW/1165.4MWh

三峡集团、华电、国家能源集团领衔

2024年11月1日,福建省发改委印发《2024年度光伏电站开发建设方案》(以下简称“方案”)。列入本方案的光伏电站项目共44个、总计5827MW。

本次申报项目全部为市场化并网项目,鼓励申报项目同步配套建设不小于项目规模10%(时长不低于2小时)的电化学储能设施。因此本次市场化并网项目至少需配储582.7MW/1165.4MWh。

从业主分布来看,三峡集团、华电、国家能源集团所获项目指标位列前三,具体为998MW、877.2MW、700MW;对应配储规模为99.8MW/199.6MWh、87.72MW/175.44MWh、70MW/140MWh。此外,福建投资集团和华能所获项目指标均超400MW,达到480MW和450MW,配储规模分别为48MW/96MWh、45MW/90MWh。

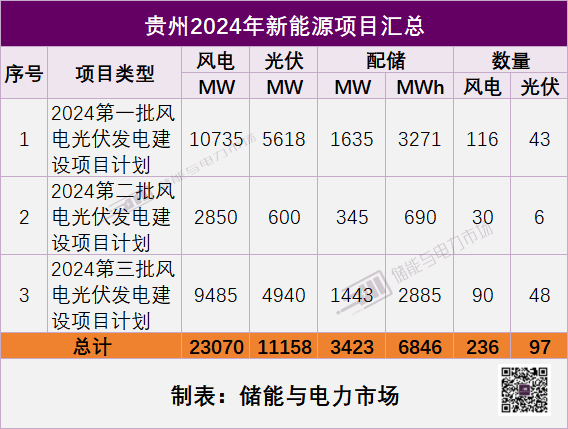

贵州34.228GWGW风电光伏项目

至少配储3.42GW/6.85GWh

贵州能源集团、国家电投、贵州航空产业集团领衔

2024年,贵州发布3批次风电光伏发电建设项目,规模总计34.228GWGW,若均按照不低于装机容量10%/2h配置储能,则三批次项目共计带来储能需求至少3422.8MW/6845.6MWh。

第一批次,新能源装机规模总计16.353GW,其中风电项目10.735GW、光伏项目5.618GW,至少配置储能1635.3MW/3270.6MWh。

第二批次,新能源装机规模总计3.45GW,其中风电项目2.85GW,光伏项目600MW,至少配置储能345MW/690MWh。

第三批次,新能源装机规模总计14.425GW,其中风电项目9.485GW,光伏项目4.94MW,至少配置储能1.442GW/2.885GWh。

从项目业主看,贵州能源集团、国家电投、贵州航空产业集团总计获得新能源项目装机规模最大,分别为5308MW、4450MW、3210MW,相应地,这三家企业的配储需求也最高,分别为1061.6MWh、890MWh、642MWh。

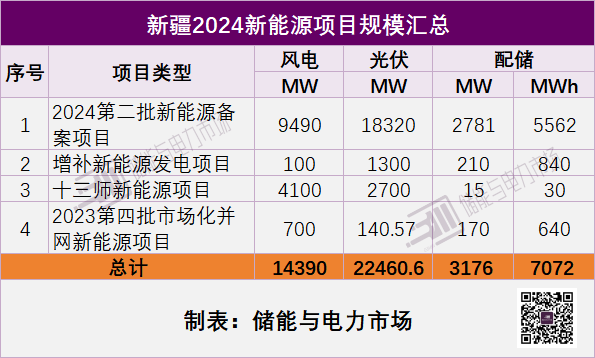

新疆36.85GW新能源项目

预计配储3.18GW/7.07GWh

2024年,新疆发布多批新能源项目,总规模36.85GW,预计配储总规模3.18GW/7.07GWh。

2024年初,新疆生产建设兵团发展和改革委员会发布《关于将一师阿拉尔纺织产业园源网荷储项目(一期)等五个项目新增纳入兵团新能源发电项目清单的函》,清单显示,共新增5个项目,总规模1.4GW。其中风电100MW,光伏1.3GW。其中2个新型储能配套项目,配储总规模210MW/840MWh。

2024年3月,兵团2023年第四批市场化并网新能源项目发布,包括光伏项目140MW,风电项目700MW,配储总规模170MW/640MWh。

2024年7月,第二批新能源备案项目下发,总规模27.81GW,预计配储2.78GW/5.56GWh;

2024年7月份开始,新疆兵团第十三师新星市发改委陆续发布了8批次共20个2024年市场化并网新能源项目,总规模6.8GW,其中第十三师新星市红山农场昆帆10万千瓦风电+15%/2小时储能市场化并网项目明确了配储规模,该项目预计将配储15MW/30MWh。

从业主分布上看,国家电投、中能建、大唐配储规模最大,分别为:855MW/1710MWh、255MW/880MWh、170MW/640MWh。

附:各地新能源项目及配储情况链接

广西:

广西2024风光建设方案:配储9.95GWh,中核/上海榕融新材料&广西百色/华润领衔

广西3.95GW风光竞配:配储770MW/1540MWh,梧州市城投&中能建/远景能源/中核汇能领衔

安徽:

配储1.3GW,阳光/中核/中广核领衔,安徽2023年4GW风光项目竞配中选结果公示

安徽6GW风光竞配:风光配储比例58%、29%,总计5.29GWh,阳光新能源、国能领衔

山西:

山西17个共2.10GW一体化项目公示,并网后5年内不得转让

山西2024年风光竞配项目公示,10.37GW,国家电投、华能、大唐等领衔

甘肃:

配储9GWh+,大京投资/宝丰/金川/晶科/中石油领衔,甘肃近22GW“十四五”第三批新能源项目竞配详情

陕西:

10.08GW,大唐/国能/华能领衔,陕西2024风光保障性项目竞配结果

西藏:

配储518MW/2072MWh!西藏拉萨/阿里/山南/日喀则/那曲3.71GW风光热项目竞配结果出炉

内蒙古:

江苏:

江苏光伏市场化项目名单:上半年新增并网9GW,共需配储1.9GWh,移除12GW

山东:

最高80%配储,配储规模9.6GWh,国电投/华电/通威领衔,山东2024年市场化项目清单发布

四川:

7个标段配储1170MWh,华电、中能建、四川发展领衔,四川甘孜5.85GW光伏项目法人优选结果公示

云南:

河北:

配储4.8GW/14.3GWh,河北2024四批次26GW+风光项目明细

宁夏:

配储760MWh,宁夏公示2024年3.8GW保障性风电项目

湖北:

16个项目至少配储318MW/636MWh,湖北2023年第二批新能源发电项目发布

湖北:400MW风电项目需承诺储能容量通过验收后方可并网申请

配储90MW/180MWh,国家电投独揽湖北第一批300MW风光项目

福建:

配储超1GWh,三峡/华电/国能领衔,福建发布5.8GW光伏电站清单

贵州:

总计配储3.4GW/6.8GWh,贵州2024年三批次34GW风光项目确定业主,贵州能源集团/国家电投领衔

新疆: