供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

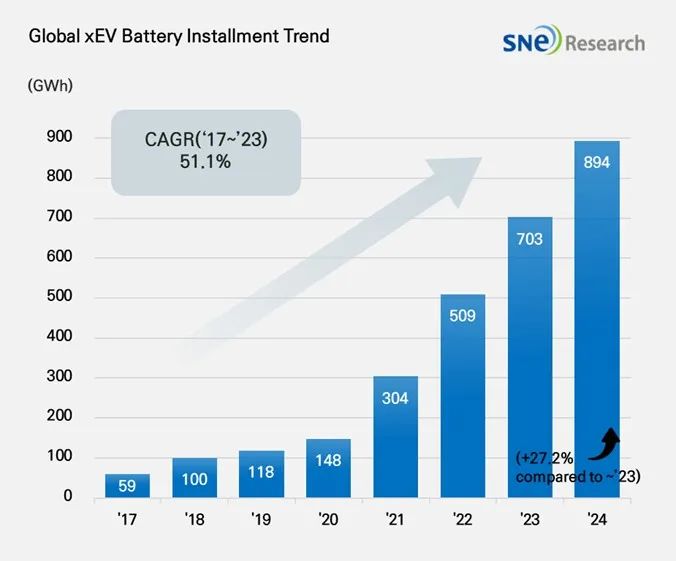

近日,据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国新能源汽车动力电池行业发展白皮书(2025年)》(以下简称“白皮书”)显示,2024年全球新能源汽车销量达到1823.6万辆,同比增长24.4%。在新能源汽车的带动下,2024年全球动力电池出货量达到1051.2GWh,同比增长21.5%。

在装机量方面,据国际研究机构SNE Research公布的最新数据显示,2024年度全球电动汽车电池使用量为894.4GWh,同比增长27.2%。

(资料来源:SNE Research)

Part 1

2024年度全球动力电池市场装机量TOP10

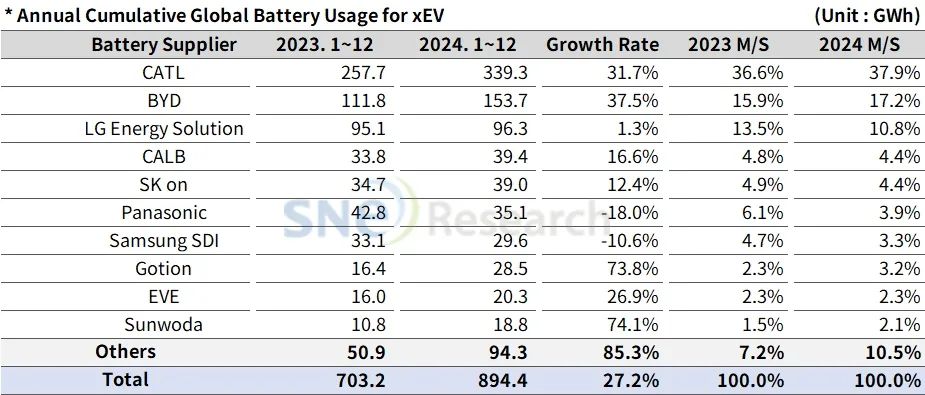

同时,SNE Research还发布了2024年度全球动力电池装车量排名,TOP10的企业分别是宁德时代、比亚迪、LG新能源、中创新航、SK On、松下、三星SDI、国轩高科、亿纬锂能、欣旺达。

(资料来源:SNE Research)

值得一提的是,宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达这6家是中国企业,占据整个市场份额的67.1%,可以说是独领风骚。韩国三大电池制造商LG新能源、SK On、三星SDI占据的市场份额跌至18.4%,较去年同期下降4.7%;日系只有一家松下还在榜单上,占据的份额为3.9%。

CATL(宁德时代)在全球排名中保持第1,同比增长31.7%(339.3GWh),市场占有率为37.9%。中国国内市场的极氪、问界、理想汽车等中国主要新能源汽车OEM都采用了CATL的电池,全球主要OEM企业也选择了CATL的电池用于特斯拉Model 3/Y、BMW iX、梅赛德斯EQ系列和大众ID系列等车辆。

比亚迪以37.5%(153.7GWh)的同比增长排名第2,市场占有率达17.2%。比亚迪不仅自己生产电池,还生产电动汽车(BEV+PHEV),凭借其多元化的汽车组合和具有竞争力的价格在市场上受到了巨大的欢迎。2024年,比亚迪电动汽车销量达超过400万辆,2025年计划新车销售达600万辆。需要注意的是,比亚迪通过进军亚洲和欧洲市场,迅速扩大了中国国内市场以外的市场份额。电池方面,仅与宁德时代两家在全球市场占据超过50%的市场份额。

LG新能源位居第3,同比增长1.3%(96.3GWh),市场占有率为10.8%。该公司的电池主要给特斯拉配套,其次是大众、雪佛兰和福特。由于配备LG 新能源电池的车型销量增加——特斯拉对LG新能源电池的使用量增加了9.6%,改版后Model 3的电池使用量比去年增加了47.0%。除此之外,由于应用Ultium平台的雪佛兰多款车型销量的增长,对LG新能源电池的使用量增加了24.0%。

CALB(中创新航)排名第4位,装机量为39.5GWh,同比增长16.6%,市占率为4.4%。较2023年,其超越韩国SK On和日本松下电池,排名上升两位,但其市占率同比略有下滑。值得注意的是,LG新能源的同比增长速度只有1.3%,后续差距有望缩小。由于比亚迪以自产自销为主,因此,从第三方动力电池供应角度看,中创新航实际上已经坐上了全球动力电池出货量TOP3。

SK On以12.4%(39.0GWh)的增长排名第5,装机量略低于中创新航。SK On的电池主要安装在现代汽车集团生产的电动汽车车型上,其次是梅赛德斯-奔驰、福特和大众汽车。现代汽车集团销量同比下降对其有所影响,不过起亚车型海外销量扩张带动了SK On电池使用量的增长。此外,福特的F-150 Lightning和大众的ID.7良好的销售业绩都对其产生了积极的影响。

主要向特斯拉供应电池的松下在榜单中排名第6,2024年电池装机量为35.1GWh,但同比下降了18.0%。松下增长放缓的主要原因是特斯拉Model 3因2024年初转型导致销量下降,以及特斯拉2024年销量放缓。不过,通过向特斯拉供应的先进2170和4680电池,其有希望夺回在北美市场的市场份额,主要集中在特斯拉。

排名第7的三星SDI增长率下降10.6%,其电池主要用于宝马、Rivian和奥迪的配套,同比下降主要是欧洲和北美主要汽车OEM对电池的需求下降造成的。白皮书显示,欧洲和美国2024全年新能源汽车销量分别为289.0万辆和157.3万辆,同比增速分别为-2.0%和7.2%。

国轩高科排名第8位,装机量为28.5GWh,同比高增73.8%,市占率为3.2%,同比提高0.9个百分点。其主要配套于奇瑞、吉利、上汽通用五菱、合众、零跑、赛力斯等国内的整车企业。

亿纬锂能排名第9位,装机量为20.3GWh,同比增长26.9%,市占率为2.3%,主要用于长安汽车、江淮汽车、广汽埃安、大运汽车、理想、东风等。值得一提的是,亿纬锂能与宝马等国际车企也达成了合作,并积极拓展海外市场。

排名第10位的欣旺达装机量为18.8GWh,同比高增74.1%,市占率为2.1%,同比提高0.6个百分点。资料显示,目前欣旺达动力电池已应用于德国大众、沃尔沃、日产等国际车企及国内造车新势力、国内传统车企。

(资料来源:SNE Research)

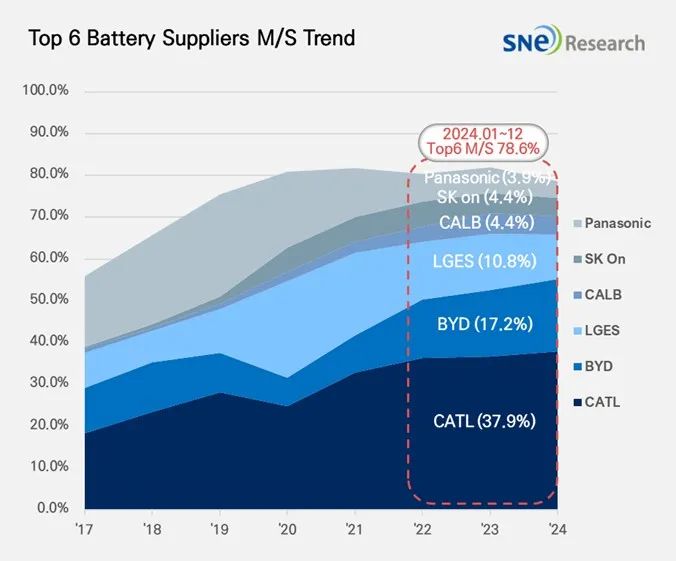

值得一提的是,排名前六的电池制造商占据市场份额78.6%,市场集中度明显。总体而言,2024年全球电动汽车电池市场呈上升趋势,但不同地区存在局部差异。中国公司凭借在中国国内市场的强大控制力一直在扩大其全球市场份额。

SNE Research对韩国电池企业的建议是要考虑供应链多元化、降低成本和技术创新等各种策略。此外,为了扩大在新兴市场的市场份额,提前投资和建立战略合作伙伴关系至关重要。如果想在未来引领全球电池市场,当前电池行业的参与者就不应该仅仅扩大产能,而应该建立基于差异化技术和可持续供应链的核心竞争力。

Part 2

中国市场动力电池市场装机量TOP10

白皮书数据显示,2024年中国新能源汽车销量达到1286.6万辆,同比增长35.5%,占全球销量比重由2023年64.8%提升至70.5%。

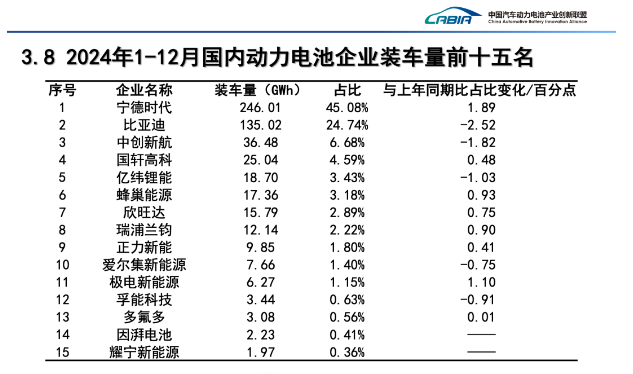

据CABIA(中国汽车动力电池产业创新联盟)发布的最新数据,2024年度我国动力电池累计装车量548.4GWh(统计口径与SNE Research略有差异),累计同比增长41.5%。其中三元电池累计装车量139.0GWh,占总装车量25.3%,累计同比增长10.2%;磷酸铁锂电池累计装车量409.0GWh,占总装车量74.6%,累计同比增长56.7%。

(资料来源:CABIA)

2024年度国内电池装车量TOP10榜单上,除了全球榜单上的6家企业,蜂巢能源、瑞浦兰钧、正力新能、爱尔集新能源上榜。

蜂巢能源成立于2018年,同中创新航一样,都是来自于中国江苏常州的企业。蜂巢能源以技术创新为驱动,重点布局磷酸铁锂和三元锂电池技术,并积极研发固态电池等前沿技术,主要客户包括长城汽车、吉利汽车。

瑞浦兰钧成立于2017年,以“问顶”电池技术为代表,通过缩短电池极耳长度和采用一体化焊接技术,显著提高了电池的能量密度和空间利用率,客户涵盖新能源汽车和储能领域。2024年,瑞浦兰钧宣布在印尼投资建设电池厂,进一步拓展海外市场。

正力新能成立于2019年,开发了乾坤系列BEV电池包、骐龙系列BEV电池包和航空电池等产品,2023年底完成B轮融资后估值超过180亿元。

爱尔集新能源(南京)有限公司成立于2014年,由韩国LG新能源全资控股,是特斯拉的配套供应商,其产品涵盖电池芯、电池模块和电池组。

Part 3

海外市场动力电池市场装机量TOP10

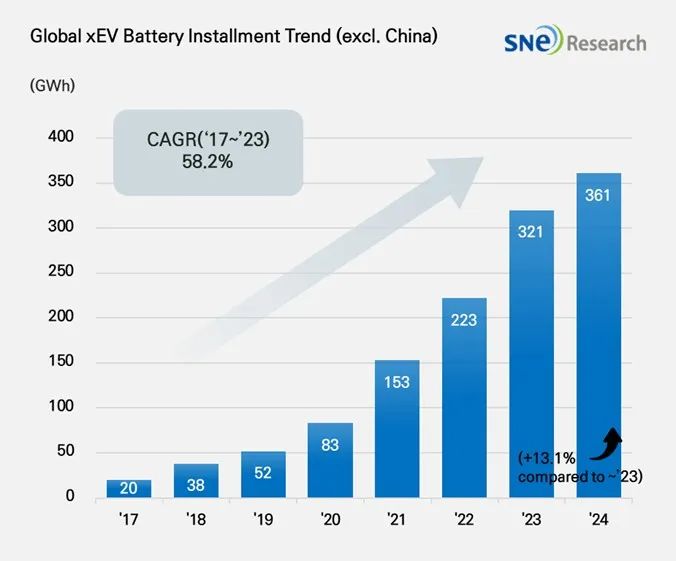

可能是中国市场体量庞大,中国动力电池企业屠榜的表现过于“凶猛”,SNE Research还出了一版除了中国市场之外的全球电动汽车装机量数据及榜单,中国企业依然能打吗?让我们来看一下。

2024年,除中国市场以外的全球电动汽车电池装机量为361.4GWh,同比增长13.1%。

(资料来源:SNE Research)

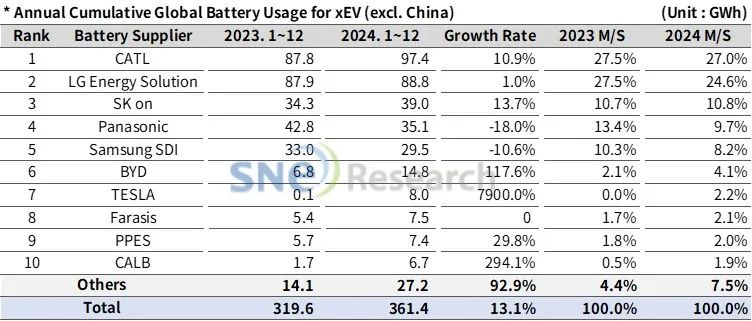

从排名来看,前十位分别是宁德时代、LG新能源、SK On、松下、三星SDI、比亚迪、特斯拉、孚能科技、PPES、中创新航。韩国三大动力电池企业市场占有率达到了43.5%,较去年同期下降5.0%。海外市场中国电池企业TOP10榜单占有4席,市场占有率为35.1%。

(资料来源:SNE Research)

中国电池企业宁德时代以10.9%(97.4GWh)的同比增长率保持全球排名第一,市场占有率为27%,可以说海外市场依旧是“宁王”的天下。目前,特斯拉、宝马、梅赛德斯、大众汽车和现代汽车集团等全球主要原始设备制造商的电动汽车均采用CATL的电池。为了解决中国国内市场供过于求的问题,宁德时代将目光投向巴西、泰国、以色列和澳大利亚等海外市场,预计将迅速扩大全球市场份额。

除了宁德时代,中国电池企业中,比亚迪在海外市场的装机量达14.8GWh,同比高增117.6%,市占率为4.1%,排名第6。其2024年已进入丰田等多家海外车企动力电池供应链,且其整车业务的海外布局有助于其海外装机量稳步增长;孚能科技凭借7.5GWh的装机量,排名超越日本企业PPES排名第8,市占率为2.1。随着其土耳其电池基地的量产,或可持续带动其海外装机进一步提升;中创新航装机量为6.7GWh,同比高增294.1%,增长近3倍杀入该榜单。

从韩国三大动力电池企业来看,LG新能源以1.0%(88.8GWh)的同比增长率保持第2位;SK On以13.7%(39.0GWh)的同比增长率排名第3;另一方面,三星SDI的增长率下降了10.6%(29.5GWh),排名第5。

日本电池企业松下排名第4,主要为特斯拉供应电池。日本还有一家企业冲上了该名单——PPES,这家是丰田与松下成立的电池公司,成立于2020年,其中丰田持股51%,松下49%,其在海外市场也有2%的占比。

值得注意的是,特斯拉的电池也出现在该榜单中,凭借8.0GWh的装机量首次进入年度海外市场榜单,排名第7位。

(资料来源:SNE Research)

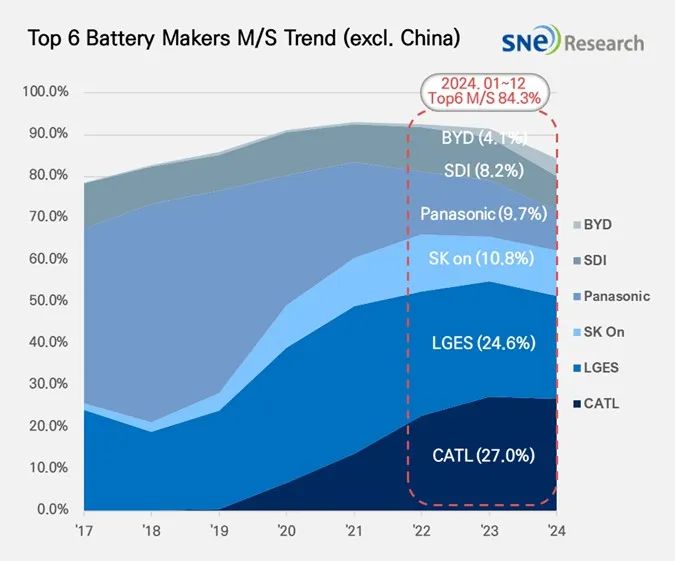

海外市场集中度更加明显,前六的企业占据了84.3%的市场份额。

中国电池制造商在扩大亚洲(不包括中国)及新兴市场的份额。例如,比亚迪积极进军韩国、日本、东南亚甚至欧洲。

SNE Research建议,韩国电池制造商可以制定不同的本地策略,特别是印度和东南亚市场,具有未来潜力。为了确保在市场上的竞争优势,韩国电池制造商有必要推出具有成本竞争力的磷酸铁锂电池等坚实的产品组合。此外,通过与当地OEM合作优化电池供应链并积极寻找新兴市场的新机会也至关重要。