供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

伍德麦肯兹风电研究团队近期发布最新研究报告China wind turbine order ranking analysis 2024 (《中国风电整机商风机订单量排名:2024年度数据统计及分析》)。重点摘要如下。

2024年度,180GW新签风机订单量创下中国风电市场新纪录

开发商忙于在2024年锁定风机供应,以预留足够的建设周期,确保实现 “十四五”装机目标。由此推动2024年国内新签风机订单量达到180GW,同比增长83%。其中,陆上风机订单量占比94%,达到169GW。在雄心勃勃的年度装机目标激励下,新疆和内蒙古两省的陆上风机新签订单量均达到40GW。此外,海上风电市场逐渐回暖,新签订单量达到11.6GW,同比增长53%。其中,超过半数订单来自广东和浙江,这两省在过去两年加速了海上风电项目的核准速度。

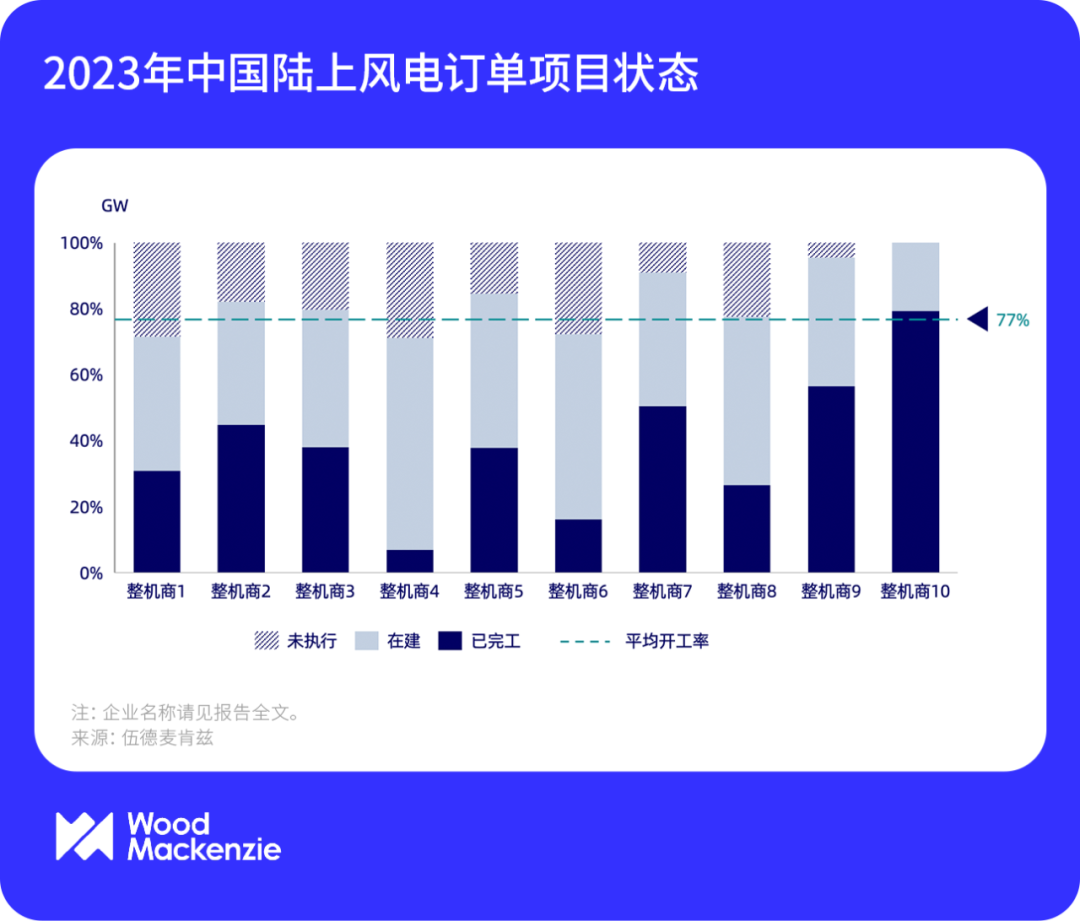

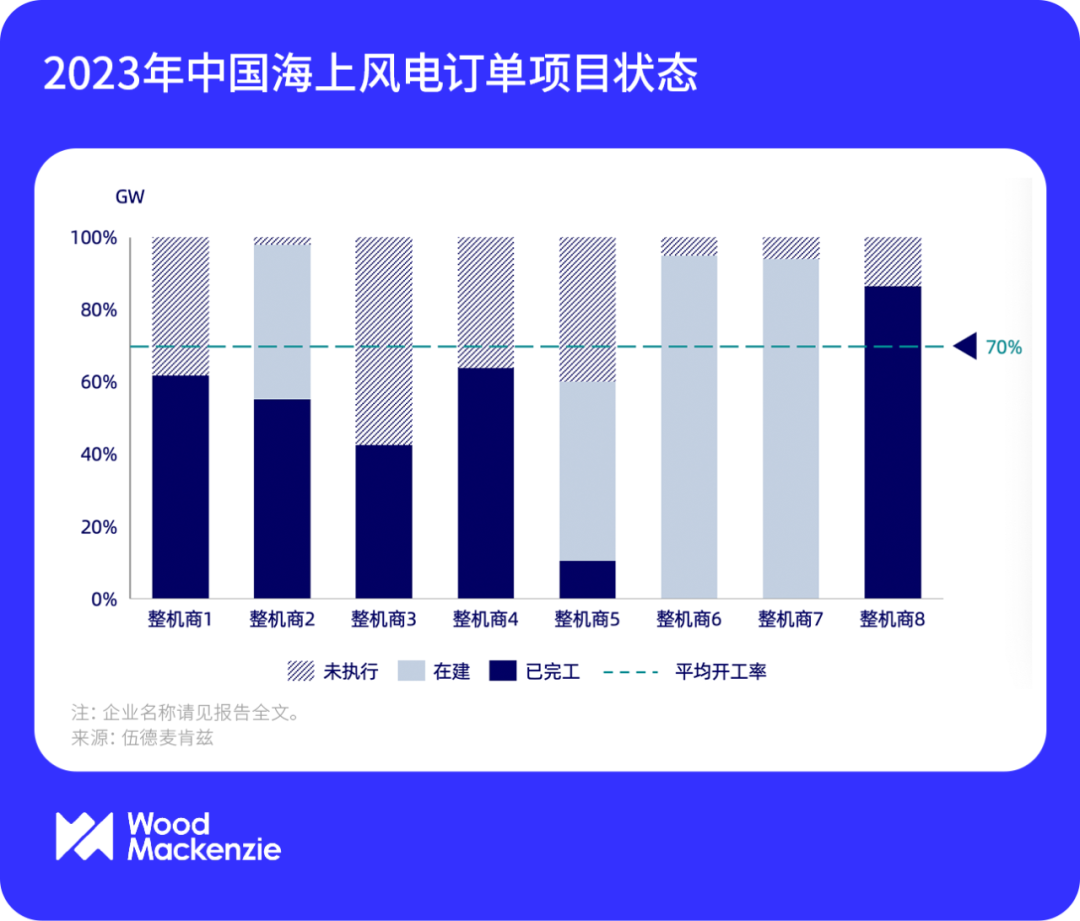

根据伍德麦肯兹《全球陆上风电项目装机数据库》及《全球海上风电项目清单与资产所有权数据库》追踪统计,截至2024年底,2023年签订的99GW风机订单中,已有77%的订单转化为已开工项目。由于项目规模不断增加,建设周期拉长,陆上风机订单的完工率仅达到33%。海上风电项目推进速度加快,2023年订单的完工率达到49%。

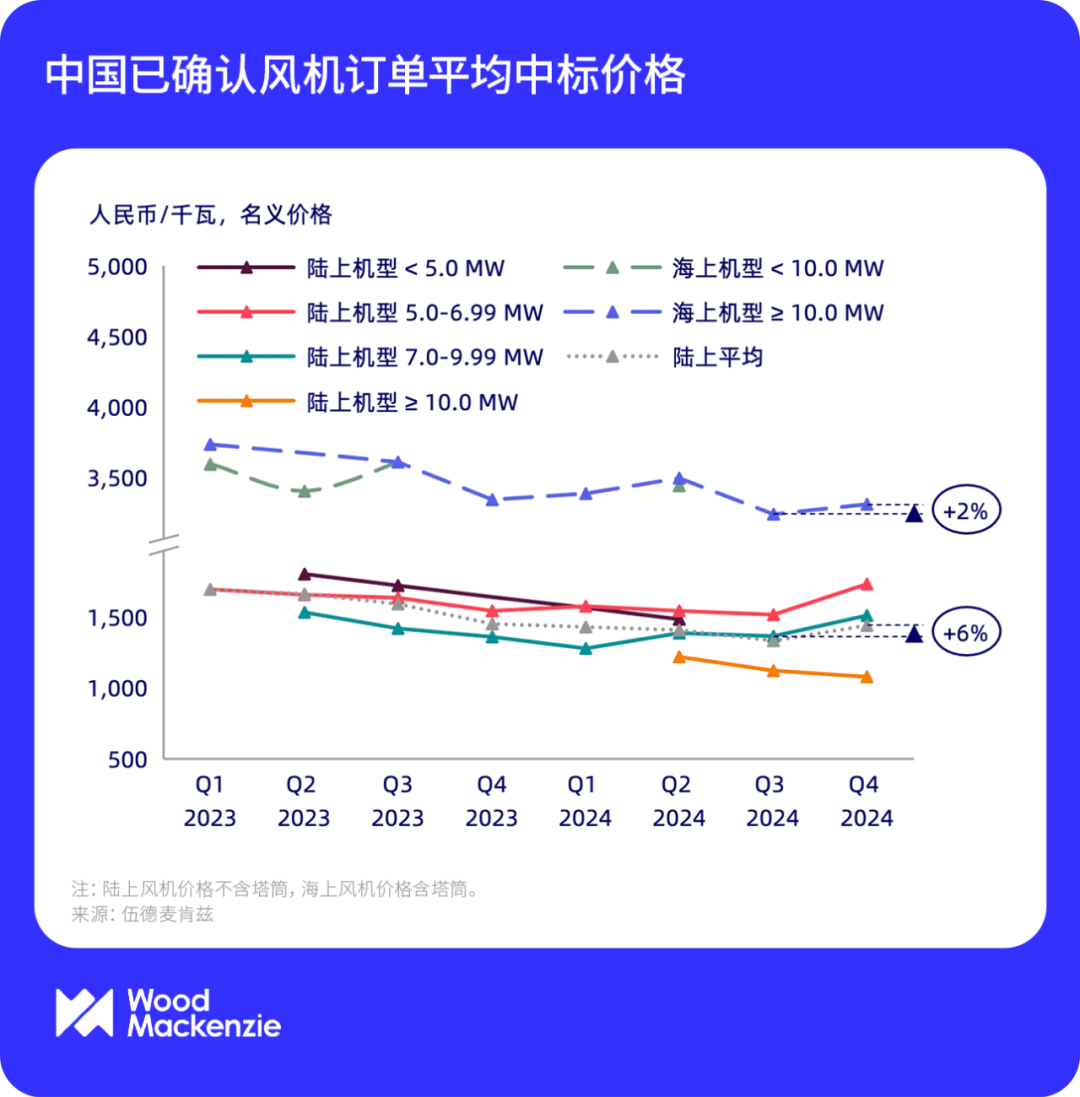

机组价格于2024年第四季度回升至当年年初水平,风电整机商盈利能力逐步修复

2024年第四季度,陆上和海上风电机组平均中标价格分别环比回升6%和2%。由此,我们预计,此前低价订单交付给整机企业带来的财务压力将于今年有所缓解。尽管整机企业之间的价格竞争放缓,但由于大兆瓦机组的广泛部署,陆上风电机组在2024年的平均价格仍然同比下降了10%。

2024年,10MW级别陆上风电机组共收获41.6GW新签订单,同比增长12倍。其中,22GW将于2025年交付。2025年装机预期的上调可能会对供应链的交付能力造成挑战,导致部分关键部件短期内供应紧张。

金风科技位居2024年度中国风电市场新签订单量榜首

2024年度,金风科技在中国市场共获签超过30GW的风机订单,位居榜首,并凭借3.6GW的海上风机订单领跑国内海上风电市场。运达能源科技集团以28GW的风机订单紧随其后,并位居陆上风电新签订单量首位。与此同时,风电整机企业在国内市场的内部订单达到12GW,同比增长92%。其中,远景能源和东方电气的内部订单规模均超过3GW。

除此之外,中国整机商在海外市场的布局进入收获期:2024年,在33个国别市场共新签创纪录的26.7GW海外风机订单。远景能源以超过10GW的海外订单排名首位。其中,在印度市场收获的6GW新签订单,助力远景能源在该国别市场的累计订单量达到13GW。

自2021年开始,为应对国内市场机组销售利润降低带来的财务压力,整机企业持续增加对于风电场开发、海外机组销售等高利润率业务的布局和投入,进而逐渐实现对于订单结构的调整。伴随着国内自主开发项目的转让出售和海外订单的逐步交付,我们预计中国整机企业的盈利水平将进一步得到修复。

伍德麦肯兹风电产品订阅客户可阅读报告全文China wind turbine order ranking analysis 2024 《中国风电整机商风机订单量排名:2024年度数据统计及分析》(报告编码:150354322),获取更多有关中国风电整机商订单的研究分析(如海外新签订单、开发商的整机选择趋势等)。更多有关全球风电整机商订单分析内容,请参见每季度发布的Global wind turbine order analysis《全球风机订单分析报告》。