供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

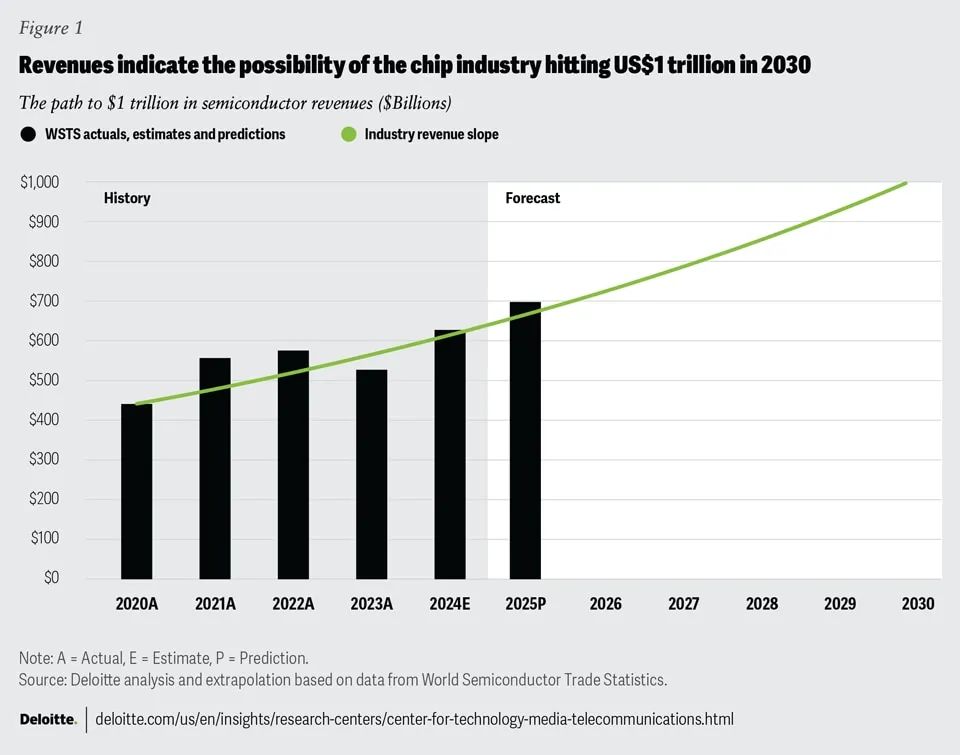

半导体行业在 2024 年表现强劲,预计将实现两位数 (19%) 的增长,全年销售额为 6270 亿美元。但这甚至比早先预测的 6110 亿美元还要好。2025 年可能会更好,预计销售额将达到 6970 亿美元,将创下历史新高,并有望实现到 2030 年实现 1 万亿美元芯片销售额的广泛预期目标。

这表明该行业在 2025 年至 2030 年期间只需要以 7.5% 的复合年增长率增长(如图)。假设该行业继续以该速度增长,到 2040 年可能会达到 2 万亿美元。

股票市场通常是行业表现的领先指标:截至 2024 年 12 月中旬,全球前 10 大芯片公司的总市值为 6.5 万亿美元,比 2023 年 12 月中旬的 3.4 万亿美元增长 93%,比 2022 年 11 月中旬的 1.9 万亿美元高出 235%。

也就是说,值得注意的是,过去两年的“平均”芯片股票表现是“两个市场的故事”:参与生成式 AI 芯片市场的公司表现优于该平均水平,而没有这种敞口的公司(例如汽车、计算机、智能手机和通信半导体公司)表现不佳。

行业销售的一个驱动力是对新一代 AI 芯片的需求:CPU、GPU、数据中心通信芯片、内存、电源芯片等的组合。德勤的 2024 年 TMT 预测报告预测,这些一代人工智能芯片的总价值将“超过”500 亿美元, 这是一个过于保守的预测,因为到 2024 年,该市场的价值可能超过 1250 亿美元,占当年芯片总销售额的 20% 以上。

截至发布时,我们预测 2025 年一代 AI 芯片的价值将超过 1500 亿美元。此外,AMD 首席执行官苏姿丰 (Lisa Su) 将她对 2028 年 AI 加速器芯片总潜在市场总额的估计上调至 5000 亿美元,这一数字高于 2023 年整个芯片行业的销售额。

值得提醒读者的是,芯片行业可能是出了名的周期性。在过去34年中,该行业已经九次从增长转变为萎缩(如图)。因此,与 1990 年至 2010 年相比,该行业在过去 14 年中的极端增长或萎缩似乎有所减少,但收缩的频率似乎有所增加。2025 年目前看起来是稳固的一年,很难说 2026 年会带来什么。

这些趋势和其他趋势影响了我们的 2025 年半导体行业展望,其中我们深入探讨了未来一年的四大主题:用于 PC 和智能手机的生成式 AI 加速器芯片以及企业边缘;一种新的芯片设计“左移”方法;日益严重的全球人才短缺;以及在不断升级的地缘政治紧张局势中建立有弹性的供应链的必要性。

Part 1

PC、智能手机、企业边缘和物联网中的生成式 AI 芯片

许多用于 gen AI 训练和推理的芯片耗资数万美元,并且注定要用于大型云数据中心。到 2024 年和 2025 年,这些芯片或这些芯片的轻量级版本也将在企业边缘、计算机、智能手机以及(随着时间的推移)物联网应用等其他边缘设备中找到家。

需要明确的是,在许多情况下,这些芯片被用于一代 AI、传统 AI(机器学习)或越来越多地用于两者的组合。

企业边缘市场在 2024 年已经是一个因素,但 2025 年的问题将是这些芯片的更小、更便宜、功能更弱的版本成为计算机和智能手机的关键部分。

它们在单芯片价值上的不足,可以在数量上弥补:预计 2025 年 PC 销量将超过 2.6 亿台,而智能手机预计将超过 12.4 亿台。有时,“gen AI 芯片”可以是独立的单块硅片,但更常见的是几平方毫米的专用 AI 处理空间,只是更大芯片的一小部分。

Part 2

芯片设计“左移”并呼吁整个行业加强合作

德勤预测,到 2023 年,人工智能将成为人类半导体工程师的强大助手,协助他们完成极其复杂的芯片设计流程,并使他们能够找到改进和优化 PPA(功耗、性能和面积)的方法。 截至 2024 年,Gen AI 已经实现了快速迭代,以增强现有设计并发现可以在更短的时间内完成设计的全新设计。

到 2025 年,可能会更加强调“左移”——一种芯片设计和开发方法,其中测试、验证和确认在芯片设计和开发过程的早期进行——因为优化策略可能会从简单的 PPA 指标演变为系统级指标,如每瓦性能、每瓦 FLOP(或“每秒浮点运算”)、 和热因子。先进的 AI 功能(图形神经网络和强化学习)的结合可能会继续帮助设计出比人类工程师生产的典型芯片更节能的芯片。

预计特定领域和专用芯片将继续比通用芯片更加突出,因为多个行业(如汽车)和某些 AI 工作负载需要定制方法来设计芯片。 然而,专用集成电路的广泛采用仍然不太明朗,因为此类硬件的开发和维护成本高昂,并且可能会转移对其他 AI 进步的关注。但这就是 gen AI 工具可以让公司设计更专业和更具竞争力的产品的地方,包括定制芯片。

3D IC 和异构架构带来了与排列、组装、验证和测试各种小芯片相关的挑战,这些小芯片有时可以预组装。 这种向系统设计而不是单个产品设计的转变可以在早期整合软件和数字孪生,从而强调早期和频繁测试的重要性。到 2025 年,在流程上游同步硬件、系统和软件开发可能有助于重新定义未来的系统工程,并提高整体效率、质量和上市时间。

为了发展并跟上不断变化的设计面貌,该行业可能希望考虑处理复杂设计流程的新方法。芯片行业已经在探索数字孪生,以逐步仿真和可视化复杂的设计流程,包括移动或交换小芯片的能力,以测量和评估多小芯片系统的性能。

数字孪生可以越来越多地用于提供物理终端设备或系统的视觉表示(通过 3D 建模),以协助设计的各个方面,包括机械和电气(软件和硬件)。设计人员应与电子设计自动化 (EDA) 和其他高科技计算机辅助设计/计算机辅助工程公司合作,以加强混合和复杂异构系统的设计、仿真、验证和确认工具和能力。 他们还应该考虑使用和调整基于模型的系统工程工具,作为更广泛的 EDA“左移”方法的一部分。

由于设计和软件有望在下一代先进芯片产品的开发中发挥关键作用,因此到 2025 年,加强网络防御变得更加重要。为了帮助与左移方法保持一致,芯片设计人员应在芯片设计过程的早期集成安全测试。他们应该实现冗余以及纠错和检测机制,以帮助确保系统即使在某些组件发生故障时也能继续运行,以及基于硬件的安全功能,例如安全启动机制和加密引擎。

Part 3

半导体行业日益严峻的人才挑战

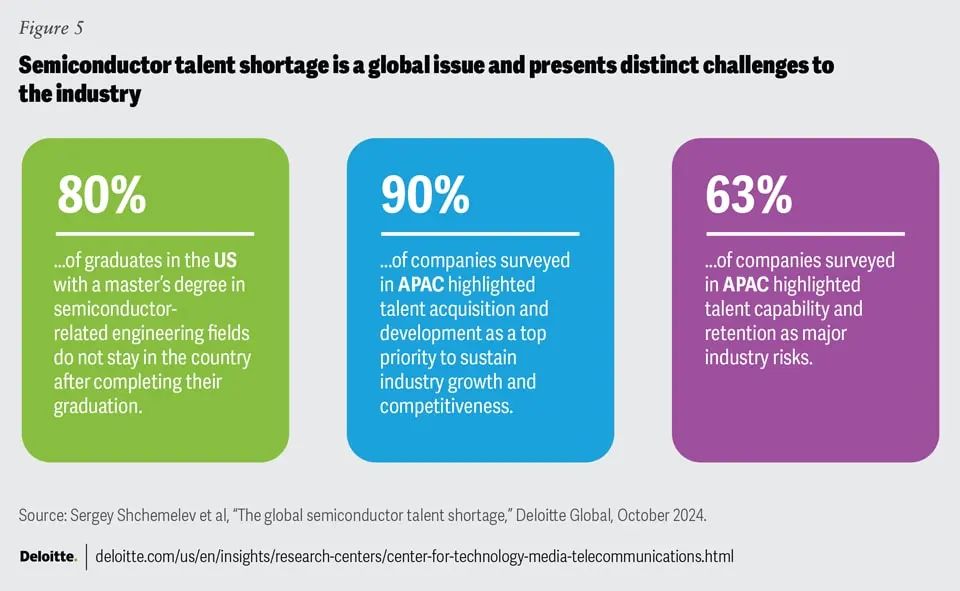

在德勤的《2023 年半导体行业展望》中,我们估计到 2030 年,该行业需要增加 100 万名技术工人,即每年增加超过 100,000 名技术工人。 两年后,不仅这一预测成立,而且预计 2025 年人才挑战将进一步加剧。在全球范围内,各国没有培养出足够的技能人才来满足其劳动力需求。

从核心工程到芯片设计和制造、运营和维护,人工智能可能有助于缓解一些工程人才短缺,但技能差距迫在眉睫(如图)。到 2025 年,吸引和留住人才可能仍是许多组织面临的挑战,其中很大一部分问题是劳动力老龄化,这在美国甚至欧洲更为突出。再加上复杂的地缘政治格局和供应链的脆弱性,很明显,全球人才供应供应面临压力。

随着美国和欧洲的制造、组装和测试的在岸和回流,芯片公司和代工厂可能会面临压力,因为它们将在 2025 年在本地寻找更多的人才。例如,人才挑战导致新工厂开业的延迟。与此相关的是,“友岸外包”(与被视为盟友的国家的公司合作)可以为供应链提供稳定性和弹性,尤其是对美国和欧盟而言。但它也需要寻找合适的技能,以帮助满足马来西亚、印度、日本和波兰等目的地的新产能需求和人才角色。

Part 4

在地缘政治紧张局势中建立有弹性的供应链

人工智能的进步越来越被视为国家安全问题。2025 年 1 月中旬,即将卸任的美国政府宣布了《人工智能技术扩散临时最终规则》。临时最终规则将对芯片出口实施新的控制。此外,新政府还提议增加关税的使用,包括对来自中国、墨西哥和加拿大的商品征收关税。

当然,还有其他地缘政治风险或变化:乌克兰/俄罗斯和中东的冲突仍在继续,可能会影响半导体制造、供应链和关键原材料。

目前,没有理由相信 2025 年的供应链弹性会降低,但风险一如既往。鉴于预计 2025 年及以后的一代 AI 芯片将具有多么重要(高达销售额的 50%,可能是75%),以及尖端芯片所需的处理器、内存和封装的相对集中度,该行业可能比以往任何时候都更容易受到供应链中断的影响。

尽管由于各种芯片法案,该行业在地理上的集中度可能会降低,而且在岸、回流、近岸外包和友岸外包等举措仍处于早期阶段,但至少在未来一两年内,该行业仍然非常脆弱。

来源链接

https://www2.deloitte.com/us/en/insights/industry/technology/technology-media-telecom-outlooks/semiconductor-industry-outlook.html

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。