供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

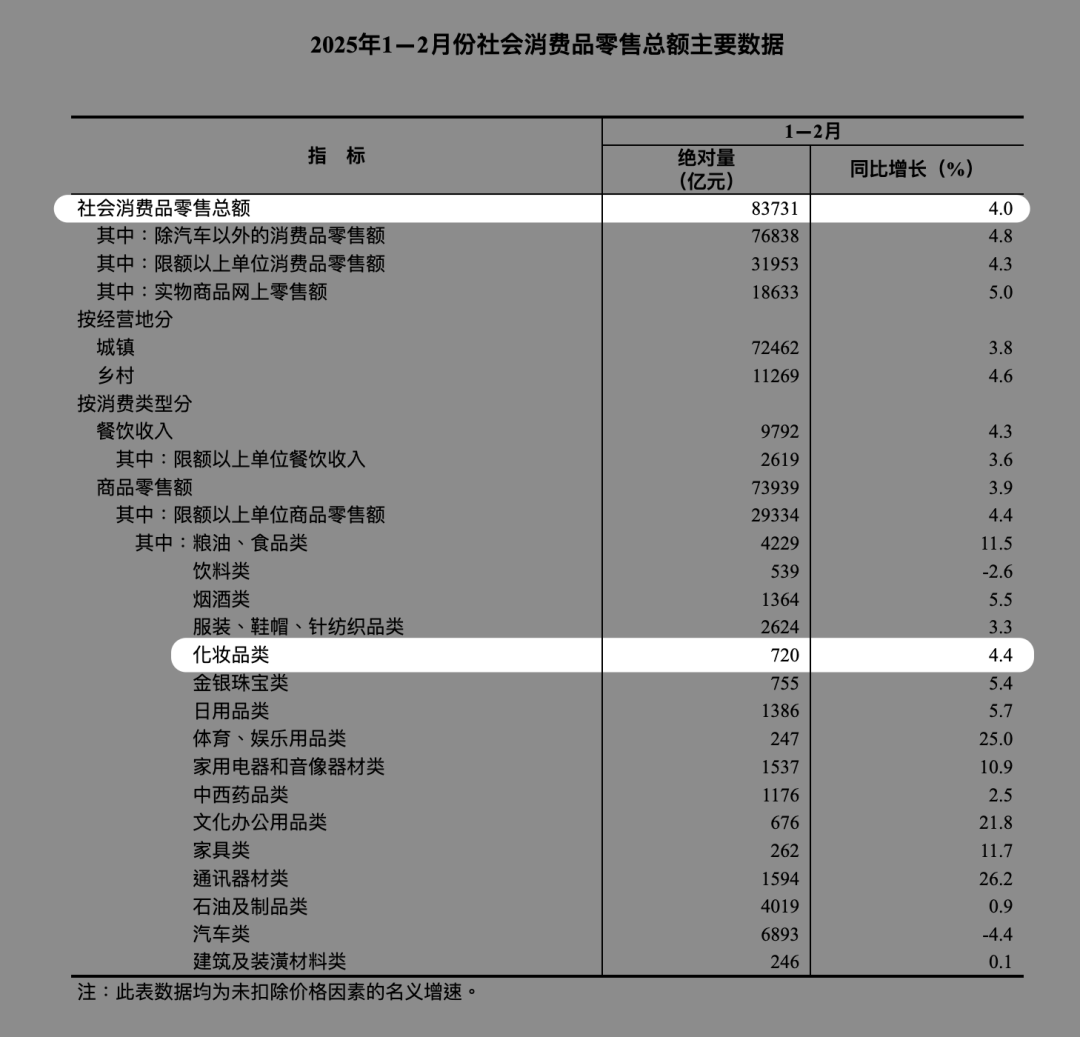

中国美容个护行业新年伊始迎来积极信号——国家统计局最新发布的数据显示,2025 年 1-2 月,全国化妆品类零售额达 720 亿元,同比增长 4.4%,不仅跑赢社会消费品零售总额 4.0% 的整体增速,更创下历史同期新高,这也是历年 1-2 月的化妆品零售额首次突破 700 亿元大关。

这一成绩来之不易。尤其是在经历了 2024 年化妆品类零售额同比下降 1.1% 的行业低谷后,开年的强劲表现为市场注入了一剂信心强心剂。

然而,在喜人数据背后,行业仍面临诸多挑战,消费力疲软、利润空间收窄等问题依然存在。

Part 1

逆势上扬,化妆品零售连创佳绩

回顾近十年 1-2 月化妆品零售数据,行业整体呈现出明显的阶段性特征。

2020 年成为重要分水岭,此前的 2016 年至 2018 年间,化妆品零售额保持两位数增长,2019 年增速仍达 8.9%。

2020 年疫情冲击导致化妆品零售额首次出现 14.1% 的大幅下滑,随后 2021 年强势反弹,增幅高达 40.7%。2022 年至 2024 年间,增速回落至个位数区间。

值得关注的是,尽管 2025 年开年增速仍维持在个位数水平,但市场规模稳步扩大。

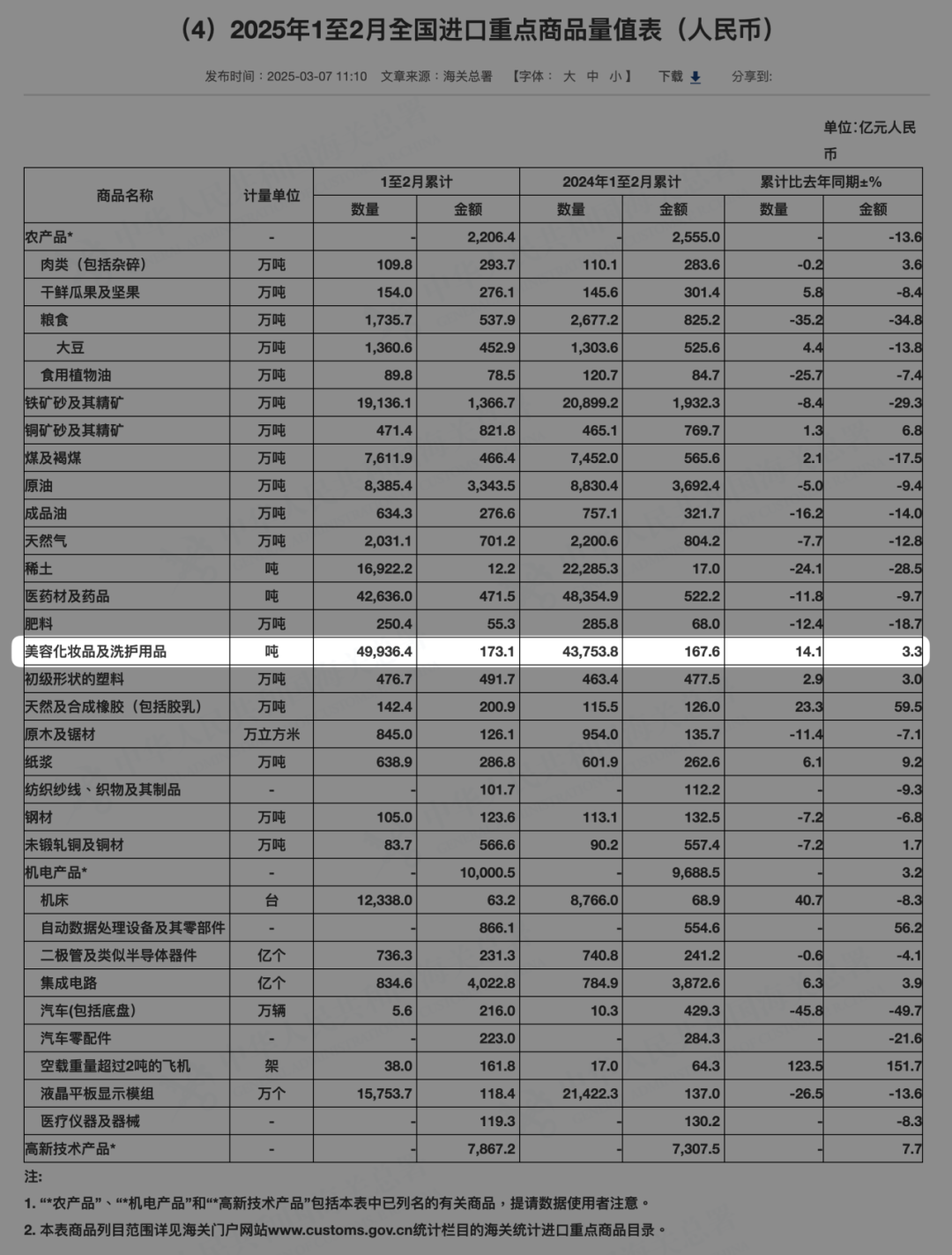

海关总署发布的统计快讯显示,1-2 月美容化妆品及洗护用品进口量近 5 万吨,同比增长 14.1%,进口金额达 173.1 亿元,增长 3.3% ,表明高端化妆品消费需求仍有韧性。此前 2021-2024 年的 1-2 月进口金额分别为 219.6 亿元、218.0 亿元、207.0 亿元、167.6 亿元人民币。此外,在出口方面,据海关总署的数据,国内化妆品出口呈现稳定持续上行趋势,2024 年出口产业规模达 7.2 万亿元,进一步拓展海外市场规模。

从年度数据维度来看,2014-2021 年间,我国化妆品零售总额增速均保持在 8% 以上,2021 年更达到 14% 的十年最高增速。2022 年行业遭遇近十年首次负增长,跌幅为 4.5%。经历 2023 年小幅回暖后,2024 年再次下滑,行业经历不小考验。

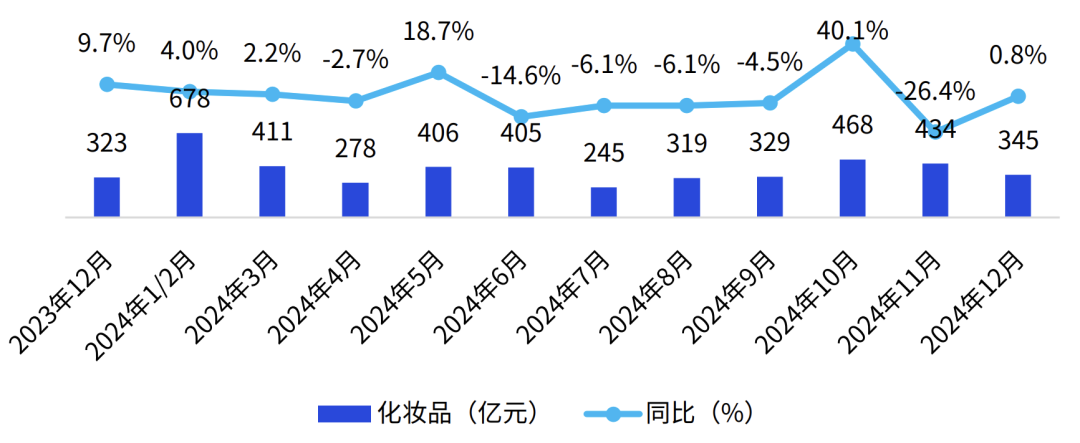

2023 年 12 月 -2024 年 12 月化妆品零售额(亿元人民币,%)

Part 2

复苏背后,挑战仍存

尽管开年数据亮眼,但美妆行业整体复苏仍面临多重挑战。

首先,电商平台美妆销售表现不尽如人意。今年 1-2 月,淘系美妆 GMV 连续两月下滑,1 月录得 163.94 亿元,同比下滑 3%;2 月为 152.05 亿元,同比下滑 3.8%。抖音美妆的增速也有所放缓,1-2 月整体增速为 23%,低于去年同期水平。

其次,美妆头部企业业绩压力加大。已公布 2024 年业绩的多家美妆龙头企业出现首次亏损或净利润大幅下滑的情况,反映出行业整体盈利能力受到挑战,与全国规模以上工业企业利润总额自 2022 年起连续三年负增长的趋势一致。

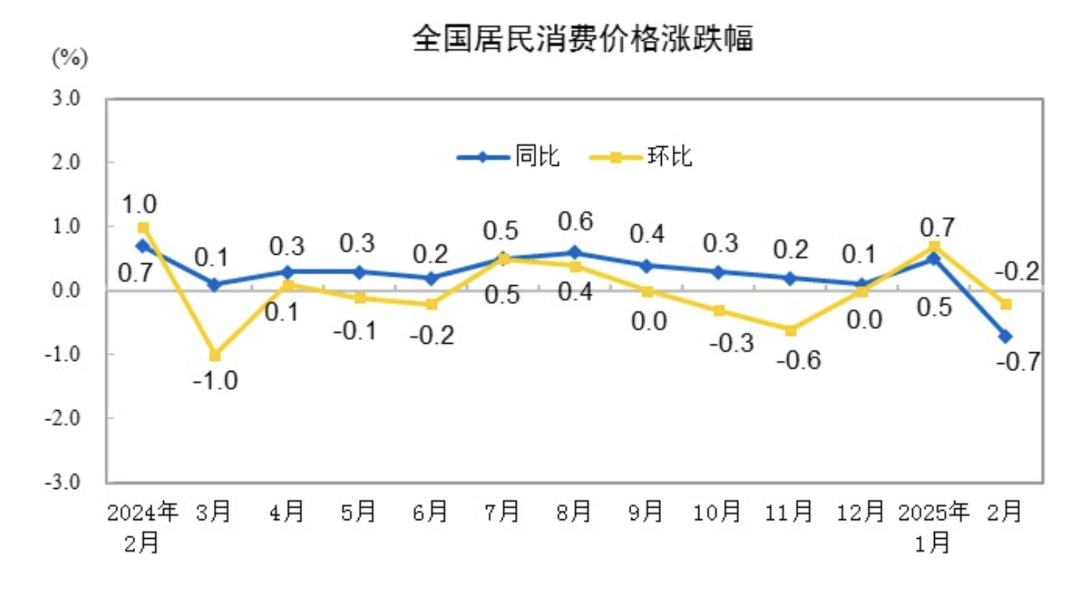

第三,消费力疲软态势持续。2025 年 1-2 月,全国居民消费价格指数(CPI)同比下降 0.1%,消费市场仍较为低迷。同期,工业生产者出厂价格指数(PPI)同比下降 2.2%,进一步压缩了企业的利润空间。不过总的来看,CPI 温和上涨态势没有改变。

国家统计局在报告中也指出,尽管国民经济延续向好态势,但“国内有效需求不足,部分企业生产经营困难,经济持续回升向好基础还不稳固”。

Part 3

行业前景

展望 2025 年美妆行业发展,机遇与挑战并存。

一方面,开年化妆品零售额创下历史新高,显示消费基本面保持韧性;另一方面,电商销售放缓、企业盈利承压等问题仍需重视。

在这一背景下,美妆企业需精准把握消费趋势变化,推动产品创新与价值提升。同时,优化渠道布局、提高运营效率、控制成本将成为企业在竞争中保持优势的关键。

国家层面促消费政策持续发力,有望进一步激发市场活力。随着居民收入稳步增长和消费信心逐步恢复,美妆行业有望在经历阵痛后迎来新一轮高质量发展。

中国美妆市场作为全球增长最快的市场之一,其长期发展潜力依然巨大。

2025 年开年的良好表现,为行业注入了积极信号,也为接下来的发展奠定了良好基础。

参考资料:

2025年1—2月份社会消费品零售总额增长4.0% - 国家统计局

2024年1—9月份全国规模以上工业企业利润下降3.5% - 国家统计局

2025年2月份居民消费价格同比下降0.7% - 国家统计局

来源:![]()

综合编译:John Xie