供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

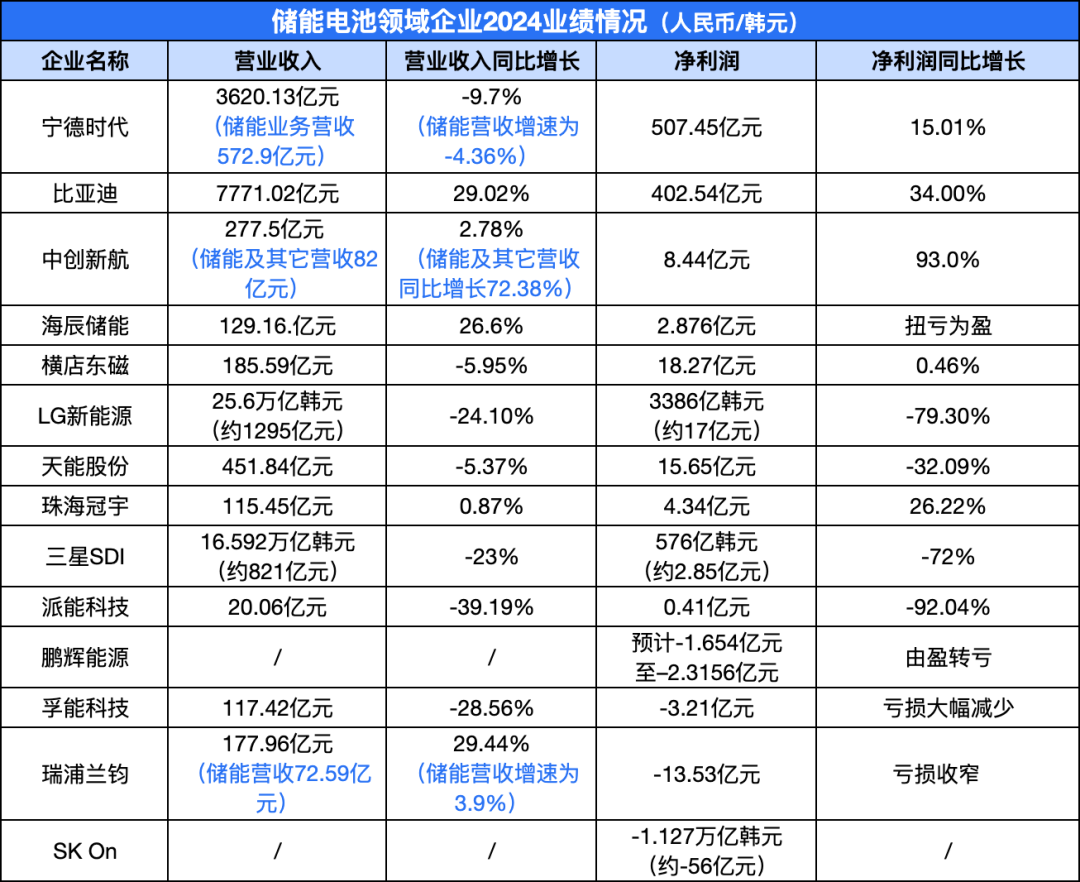

目前,业内已有宁德时代、中创新航、鹏辉能源、瑞浦兰钧、派能科技、珠海冠宇、孚能科技、天能股份、横店东磁、LG新能源、三星SDI、SK On、海辰储能等14家以上储能电池领域的企业先后披露了2024年的业绩情况。

从具体市场来看,高工产研(GGII)行业报告数据显示,2024年中国市场储能电芯出货量达到170GWh,同比增长146%,美国市场储能电芯出货量达到78GWh,同比增长56%,欧洲储能电芯出货量达到约50GWh,同比增长28%。

整体来看,2024年全球储能锂电池出货量持续高速增长,同比增长超55%,但企业利润普遍承压,市场集中度进一步提升,TOP10全为中国企业,且CR10由2023年的88%提升至93%。

高工产研(GGII)数据显示,中国储能锂电池2024年出货量达335GWh,同比增长64%,占比全球超90%,由宁德时代、亿纬锂能、海辰储能、比亚迪、中创新航、瑞浦兰钧、国轩高科、远景动力、鹏辉能源、楚能新能源等头部企业占据主导地位,三星SDI成为最后一个跌出全球出货前十的海外企业。

产业链集体承压,规模效应和成本管控成破局良方

2024年,尽管出货量快速增长,但储能电池领域的上市企业营业收入普遍下滑,反映了激烈价格战下产业链企业的集体承压。同时,而在营收普遍下滑的背景下,部分企业实现了净利润的逆势上扬,体现了规模效应和成本管控带来的巨大作用。

其中,宁德时代以2024全年507.45亿元净利润创历史新高,其中储能系统业务实现营收572.9亿元,占比总营收的比例增长至15.83%,储能电池销量达到93GWh,同比增长34.32%。

海辰储能2024年营收129.16.亿元,同比增长26.6%,净利润为2.876亿元,全年储能电池出货量达到35.1GWh。

比亚迪动力及储能电池总装机量达到194.7GWh,同比增长29.02%。中创新航储能及其它业务营收82亿元,同比增长72.38%,远超2.78%的整体营业收入增速。珠海冠宇营收微增,净利润增长26.22%,精细化管理成效显著。横店东磁营收下降,净利润微增0.46%。

韩系电池企业中,LG新能源、三星SDI两家企业的营收下滑均超过20%、净利润下降超过70%,这主要是受欧洲电动汽车市场需求放缓影响。不过,三星SDI的储能系统业务2024年实现了逆势增长,主要是得益于美国数据中心能源需求的强劲增长,季度收入创下了历史新高,基于美国对韩国电池制造商的需求因地缘政治紧张局势增加,三星SDI表示2025年将进一步提升储能电池产能。

欧洲户储2024全年几乎都笼罩在去库存的阴霾之下,反映到企业端,海外业务占比较多的派能科技营收同比下降39.19%,净利润同比下降92.04%。

此外,部分企业在2024年整体亏损。SK On在第三季度首次实现季度盈利后便继续亏损,全年亏损高达1.127万亿韩元(约合55.7亿元人民币)。鹏辉能源由盈转亏,产品售价下降及存货跌价准备增加。孚能科技营收下降,亏损收窄,毛利率提升及期间费用下降。瑞浦兰钧亏损收窄,产品销量显著上升,同比增长约125%。

14家储能电池领域企业业绩情况

宁德时代

宁德时代2024年实现营业收入3620.13亿元,同比下降9.7%,净利润507.45亿元,同比增长15.01%。其中,储能系统业务实现营收572.9亿元,同比下降4.36%,储能业务占总营收的比例为15.83%。

2024年,宁德时代实现锂离子电池销量475GWh,同比增长21.79%。其中,储能电池系统销量达到93GWh,同比增长34.32%,储能电池毛利率达26.84%(高于动力电池系统的23.94%毛利率)。

业绩变动的主要原因如下:1、尽管宁德时代电池产品销量有所增长,但由于碳酸锂等原材料价格下降,公司产品价格相应调整,导致营业收入同比下降; 2、归属于上市公司股东的净利润实现同比上升,主要得益于公司技术研发能力与产品竞争力的持续增强。2024年内,宁德时代不断推动创新,积极推出新产品、新技术,持续深化与客户的合作关系,在不同市场和应用领域取得良好表现,进而推动业绩稳健增长。

比亚迪

比亚迪2024年全年实现营业收入7771亿元,同比增长29%;归母净利润402.5亿元,同比增长34%。在电池业务方面,比亚迪的动力及储能电池总装机量达到194.7GWh,同比增长29.02%。

截至2024年,比亚迪储能已经拥有超过75GWh的商业运营经验,为国内外超360个项目提供储能系统解决方案,储能产品远销全球110个国家和地区。

中创新航

中创新航3月26日公布年报显示,中创新航2024年内收入277.5亿元,同比增长2.76%;集团年内利润8.44亿元,同比增长93.0%。

按产品划分,中创新航2024年动力电池收入为195.5亿元,同比下降12.13%,占比总营收达82.4%;储能系统产品及其他收入为82.00亿元,同比增长72.38%,占比总营收达17.6%。

净利润增长主要因为:一方面,随着本集团业务拓展及持续增长,规模效应不断体现;另一方面,得益于本集团的技术和产品力领先,在不断提升产品性能的同时持续降低成本,从而实现2024年内利润同比上升。

鹏辉能源

鹏辉能源业绩预告显示,预计2024年归属于上市公司股东为亏损:16540万元–23156万元。

业绩变动原因:2024年内,由于上游材料碳酸锂价格有较大幅度下跌,再加上市场竞争原因,储能锂电产品单位售价降幅较大,从而影响了收入和毛利;产品降价也导致期末计提了较大金额存货跌价准备,从而影响盈利。由于个别客户信用问题,计提了较大金额坏账准备,影响盈利。

瑞浦兰钧

瑞浦兰钧2024年收入177.96亿元,同比增长29.44%;毛利7.37亿元,同比增长110.52%;净亏损13.53亿元,同比去年亏损收窄。

2024年,瑞浦兰钧储能电池产品销售产生的收入为72.59亿元,在总营收中占比40.79%。瑞浦兰钧2024年共销售43.71GWh锂电池产品,同比增长124.4%。截至2024年底,设计年产能达到74GWh。

2024年内亏损减少,主要由于:(i)产品销量显着上升,同比增长约125%,生产规模效应显现,改善了公司毛利率;(ii)研发费用实现精细化管理,聚焦高价值项目,本年度新投入的试验产线减少。此外,研发物料原材料价格下降,总研发物料开支显著下降;及(iii)客户应收账款管理优化,减值拨备亏损净额降低。

海辰储能

3月25日,海辰储能发布的招股书显示,海辰储能营业收入从2022年度的36.14亿万元大幅增长至2024年度的129.16.亿元,年复合增长率达89.0%。毛利率由2022年的11.3%提升至2023年的12.1%并进一步提升至2024年的17.9%。

对比2022、2023年的净亏损为17.769亿元、19.75亿元,海辰储能2024年已实现盈利,2024年净利润为2.876亿元。

从市场来看,海辰储能2024年中国内地收入为92.16亿元,占比为71.4%,海外收入为37亿元,占比为28.6%。海辰储能在国内专注于储能电池市场,在海外布局储能电池及系统市场,2024年储能电池出货量达到35.1GWh。

从产品上来看,海辰储能2024年来自储能电池的收入为79.61亿元,占比为61.6%;来自储能系统的收入为46.7亿元,占比为36.2%;来自材料及其他收入为2.86亿元,占比2.2%。

派能科技

2024年,派能科技实现营业总收入200,632.73万元,同比减少39.19%;归属于母公司所有者的净利润4,102.07万元,同比减少92.04%;归属于母公司所有者的扣除非经常性损益的净利润-2,717.51万元,同比减少106.07%。

2024年受全球经济形势复杂多变及行业竞争格局加剧的双重影响,派能科技储能产品销售价格面临较大压力。同时,下游企业持续去库存的策略进一步加剧了市场挑战,对公司经营业绩形成显著下行压力,导致营业收入同比下降。但凭借公司内部成本管控体系的持续优化升级,以及原材料市场价格的下行走势,公司毛利率与上年同期相比基本保持稳定。受国际外汇市场波动影响,公司汇兑收益较上年同期大幅下降。综上,2024年内公司产销量、营业收入及利润均同比下降。

营业收入及利润增减变动幅度主要因为:

2024年内,派能科技营业总收入较上年同期减少39.19%,受全球经济形势复杂多变及行业竞争格局加剧的双重影响,公司储能产品销售价格面临较大压力。同时,下游企业持续去库存的策略进一步加剧了市场挑战,对公司经营业绩形成显著下行压力,导致营业收入同比下降。2024年内,营业利润、利润总额、归母净利润同比减少,主要系2024年内销售业务下降以及汇兑收益同比下降所致。

珠海冠宇

2024年度,珠海冠宇实现营业总收入1,154,485.61万元,同比上升0.87%;归母净利润43,442.33 万元,同比上升26.22%;实现归母扣非净利润35,166.15万元,同比上升52.16%。截至2024年末,公司总资产2,120,015.26万元,较年初下降1.43%。

影响经营业绩的主要因素:(1)市场拓展取得显著成效,客户份额得到有效提升,从而降低了产品价格随原材料波动的下行影响;(2)公司深入推进精细化管理,有效降低了综合成本;(3)美元兑人民币汇率上升,增加了公司汇兑收益;(4)为不断提升产品竞争力,公司持续加大研发投入。

主要财务数据和指标增减变动幅度达30%以上的主要原因:利润总额、归属于母公司所有者的扣除非经常性损益的净利润较上年同期分别上涨82.48%、52.16%,主要系客户份额提升、持续精细化运营带来的成本费用管控优化、美元兑人民币汇率上升增加汇兑收益等综合因素所致。

孚能科技

据财务部门初步核算,孚能科技2024年度营业收入11,742,281,139.99元,较上年同期下降28.56%;归母净利润为-321,447,299.51元,亏损大幅减少。2024年年末公司总资产26,792,267,766.23元,同比下降11.12%。

影响经营业绩的主要因素:

孚能科技2024年度营业收入较上年同期下降28.56%。收入下降主要原因系:第一,碳酸锂原材料价格同比下降较多,公司产品价格相应调整;第二,本年度公司处于优化客户结构期间,战略倾斜海外客户,带来销量小幅度下降。

孚能科技本年度虽收入有所下降,但亏损大幅收窄,主要系以下原因:

第一,毛利率提升。2024年度公司大力推动制造精益化管理的提升,在对各生产环节实施有效降本增效的同时加强库存管理,促使公司产品毛利率同比得到大幅度提升;

第二,期间费用下降。公司持续改善内部管理,控制期间费用开支,使期间费用得到整体下降;

第三,资产减值减少。2024年公司推行降本增效措施加上运营计划性提升,有效降低存货规模,缩短存货周期,资产减值同比大幅减少;

第四,投资损失减少。2024年公司合营企业Siro产能爬坡基本完成,且公司派驻了专业团队前往Siro,提供降本增效的支持,从原材料、制费、运费等维度同时降本,从而助力Siro实现整体降本,带来投资亏损大幅减少。

天能股份

2024年内,天能股份实现营业总收入4,518,423.25万元,同比下降5.37%,实现归属于上市公司股东的净利润156,501.78万元,同比下降32.09 %;实现归属于上市公司股东的扣除非经常性损益的净利润108,850.01万元,同比下降42.20%。2024年末,公司总资产4,448,964.34万元,同比增长24.16%。

影响经营业绩的主要因素:

(1)营业收入下降。2024年内,受行业政策变化影响,铅蓄电池销量有所下滑,导致公司营业收入有所下降。

(2)归属于上市公司股东的净利润下降。2024年内,受行业政策变化影响,铅蓄电池销量有所下滑,同时受主要产品原材料价格大幅上涨导致毛利率低于上年同期水平,从而导致本期归属于上市公司股东的净利润较上年同期有所下降。

有关项目增减变动幅度达30%以上的主要原因:

2024年内,归属于上市公司股东的净利润同比下降32.09%、归属于上市公司股东的扣除非经常性损益的净利润同比下降42.20%,基本每股收益同比下降32.07%,主要原因是2024年内主要产品原材料价格大幅上涨导致毛利率低于上年同期水平,同时受行业政策变化影响,铅蓄电池销量有所下滑,导致公司盈利水平下降。

横店东磁

3月12日,横店东磁发布了2024年业绩报告,2024实现营业收入185.59亿元,同比下降5.95%;净利润18.27亿元,同比增长0.46%。

年报提到,在光伏电站方面,横店东磁已搭建了大型集中式项目和分布式项目投资、EPC建设、运维服务的专业运营架构,2024年内完成大型渔光互补电站建设超600MW,承接分布式EPC项目超100MW,在手储备电站项目超1GW。

锂电产业方面,横店东磁聚焦小动力领域,小圆柱电池出货量国内前三。2024年实现收入24.15亿元,出货5.31亿支,同比增长56%。横店东磁还在积极布局户储、工商业储能等产品,并实现了户储产品在欧洲市场的出货验证。

LG新能源

2024年LG新能源的综合营收为25.6万亿韩元(约合人民币1295亿元),同比下降24.1%;营业利润为5754亿韩元(约合人民币29亿元),同比下降73.4%;净利润为3386亿韩元(约合人民币17亿元),同比下降79.3%。

由于欧洲电动汽车市场增长缓慢,导致LG新能源在欧洲的销售额下降;同时,金属价格波动也影响了平均销售价格(ASP),进一步影响了盈利能力。尽管公司在北美地区积极响应需求,但总体盈利能力仍不佳。

不过,LG新能源在美国、加拿大和印度尼西亚的新合资工厂开始稳定量产,还通过加快北美大型电网项目的引进,拓展储能系统(ESS)业务。此外,LG新能源还筹备了46系列圆柱形电池的量产,并在韩国梧仓设立了干电极试生产线。

三星SDI

2024年,三星SDI的营业收入为16.592万亿韩元,同比减少23%;净利润为576亿韩元,同比减少72%。营业利润为3630亿韩元,同比减少76%。受电池业务拖累(EV/电动工具需求疲软、客户去库存),营业收入和净利润显著下降。

其中,第四季度营收为3.754万亿韩元,环比下降5%,同比下降29%,第四季度营业利润为-2570亿韩元韩元,由盈转亏,主要因产能利用率下降、新工厂固定成本增加及一次性费用。

2024年毛利率从2023年的17.6%微升至2024年的18.6%,但第四季度毛利率仅15.2%。

值得关注的是,三星SDI的核心业务仍然是动力电池和储能电池,2024年全球电动汽车市场增速放缓,特别是欧洲市场的低迷对三星SDI造成了冲击。电池价格下降、以及中国企业的竞争,使三星SDI的利润受到挤压。

相比之下,三星SDI的储能系统业务2024年实现了逆势增长,得益于美国数据中心能源需求的强劲增长,季度收入创下了历史新高,成为公司的一大亮点。美国对韩国电池制造商的需求因地缘政治紧张局势增加。三星SDI表示2025年将进一步提升储能电池产能。

SK On

SK On在2024全年累计亏损达1.127万亿韩元(约56亿元人民币)。SK On自2021年从母公司SK Innovation剥离以来,在2024年三季度首次实现盈利,获得240亿韩元(约合1.19亿元人民币)的营业利润,但2024年四季度,继续出现高达3594亿韩元(约合17.826亿元人民币)的营业亏损。

SK On巨额亏损主要是由于欧美电动车市场需求疲软、美国IRA补贴减少、新工厂建设成本增加,以及与SK集团其他子公司合并产生的一次性费用等。

SK On于2025年2月1日宣布已完成三方合并,正式以“全球电池与贸易公司”的身份起航。