供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

据cirium网站3月31日报告,航空业正持续应对新一代航空发动机供应链中断与可靠性难题,新一代发动机面临的挑战成为关键焦点,Ascend Consultancy的专家们发布了相关的最新动态与分析。

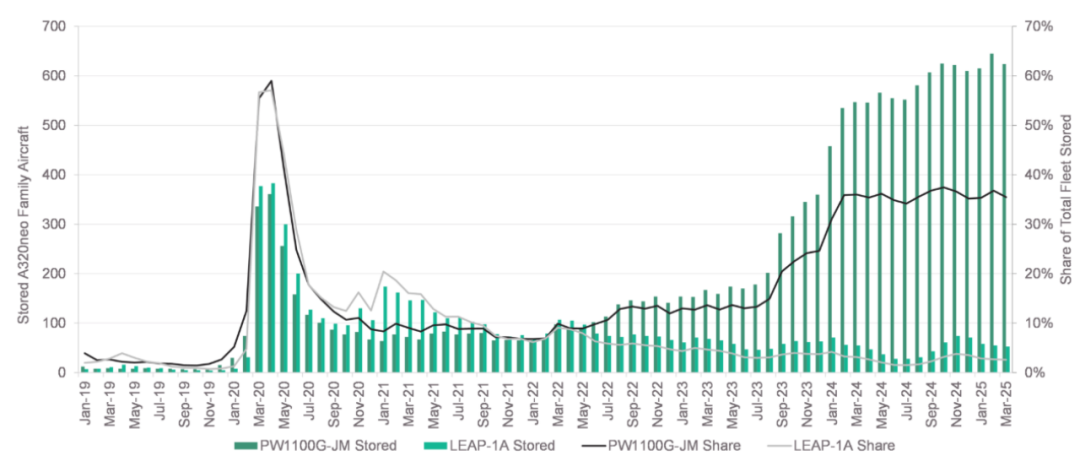

Ascend Consultancy六十年来一直为航空公司、飞机制造和维护公司、金融机构、保险公司以及非银行金融家提供强大的分析、评论和预测。其高级估值分析师张怡如指出,截至2025年3月10日,PW1100G动力的A320系列飞机仍有600多架停飞,占全球机队的35%。大部分人认为最坏情况或许已经过去,但仍需谨慎对待。相比之下,LEAP发动机停放机队规模较小,且随季节性趋势持续下降,运营机队运行轨迹更为稳定。

RTX报告显示,2024年GTF发动机赔偿金达11亿美元,2025年预计在1.1亿至13亿美元之间,飞机停场事件对航空公司运营造成持续的财务负担。

在发动机生产和交付方面,普惠的母公司RTX称到2025年大型商用发动机产量将增加14%,安装量也将随备件池增加而略有上升。然而,Cirium Ascend Consultancy的2025年交付预测分析显示,与RTX及其竞争对手的声明相比,飞机制造商在实现2025年交付目标上存在下行风险。虽然粉末冶金问题预计在未来18-24个月内基本解决,但其他技术和供应链挑战依旧存在。受新一代发动机技术不确定性影响,航空公司计划保留CFM56和IAE动力飞机至2030年代,不过其价格可能低于目前水平。

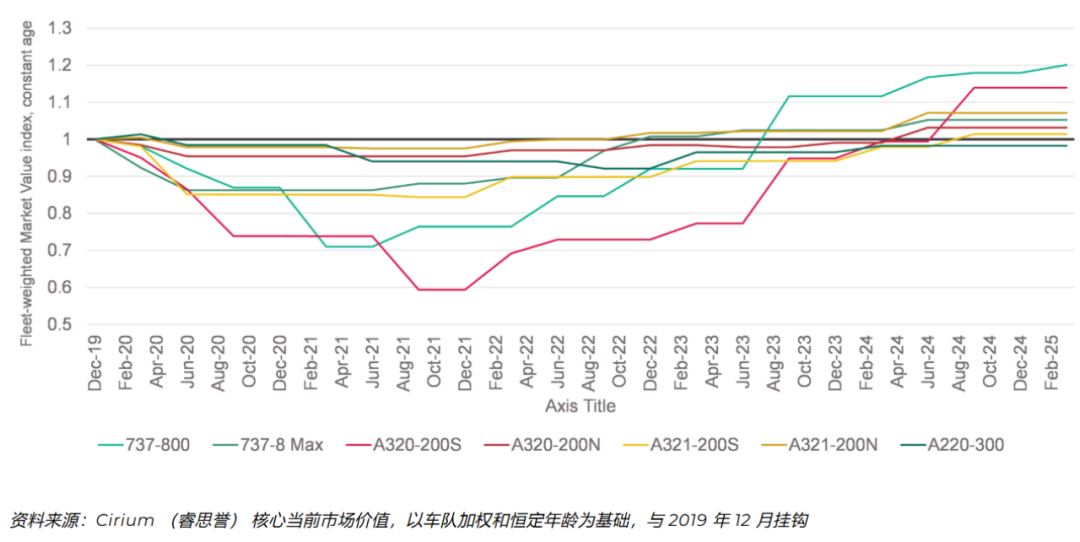

单通道飞机市场价值方面,A320ceo和737-800表现出显著升值,2025年第一季度737NG中期值有所上升。A320ceo系列虽在审查中,但预计A320和A321将与其他中龄窄体飞机呈稳定趋势。在发动机需求强劲的支撑下,老一代飞机价值坚挺。2023年和2024年租期延长水平高于上一周期后几年,未来三年CFM56和IAE发动机需求稳定。但随着新飞机产量增加和更多飞机拆解,供应限制可能缓解,尽管目前市场仍具弹性,但宏观经济和乘客需求的潜在疲软可能会加快这一进程。

Ascend Consultancy的分析表明,尽管发动机产量增加,但与新一代发动机相关的中断可能在未来十年持续,这也凸显了航空公司和租赁商进行机队战略规划的重要性。