供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

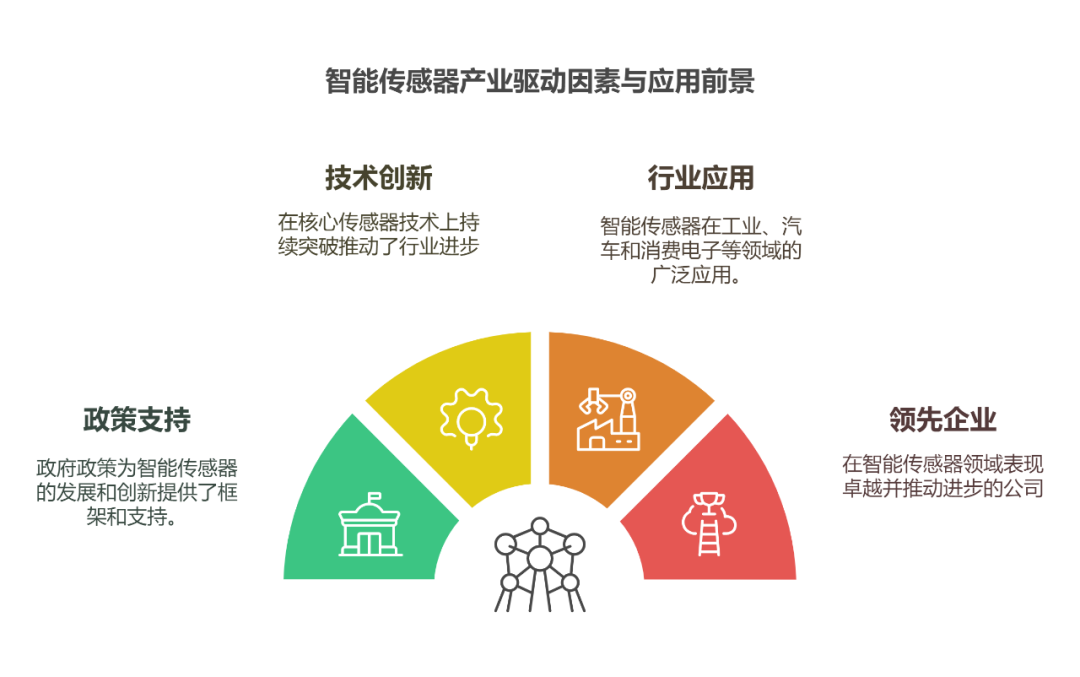

在工业4.0时代,智能传感器无疑扮演着至关重要的角色。它们不仅是工业互联网、车联网、自动驾驶汽车以及人形机器人等未来产业发展的关键,更是推动科技进步和产业升级的重要驱动力。

我国对智能传感器产业高度重视,《“十四五”国家信息化规划》明确指出要着力突破微机电系统(MEMS)等特色工艺,积极推动智能传感器在工业、汽车、消费电子等诸多领域的应用。

一批富有创新能力的企业脱颖而出,成为了引领行业不断向前发展的先锋力量。

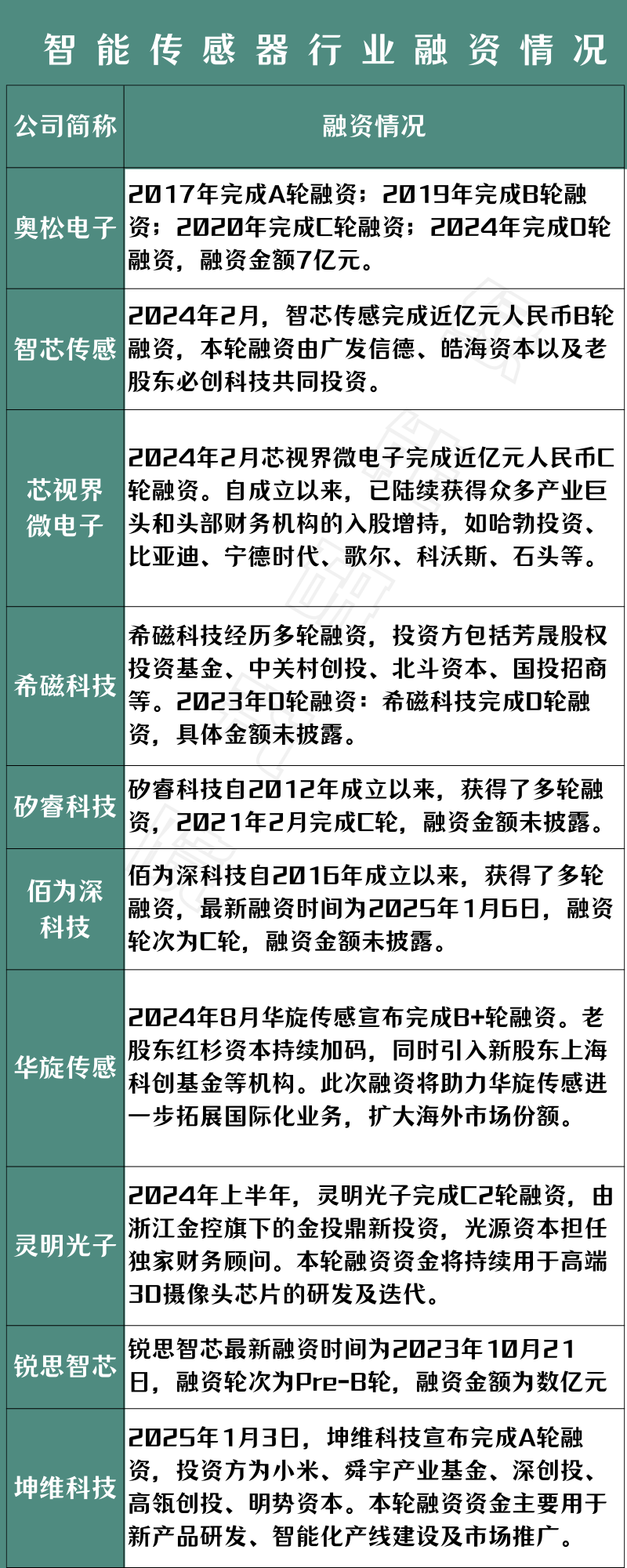

2025年中国智能传感器行业最具潜力企业汇总如下(排名不分先后):

产业链全景

造芯落地协同发力

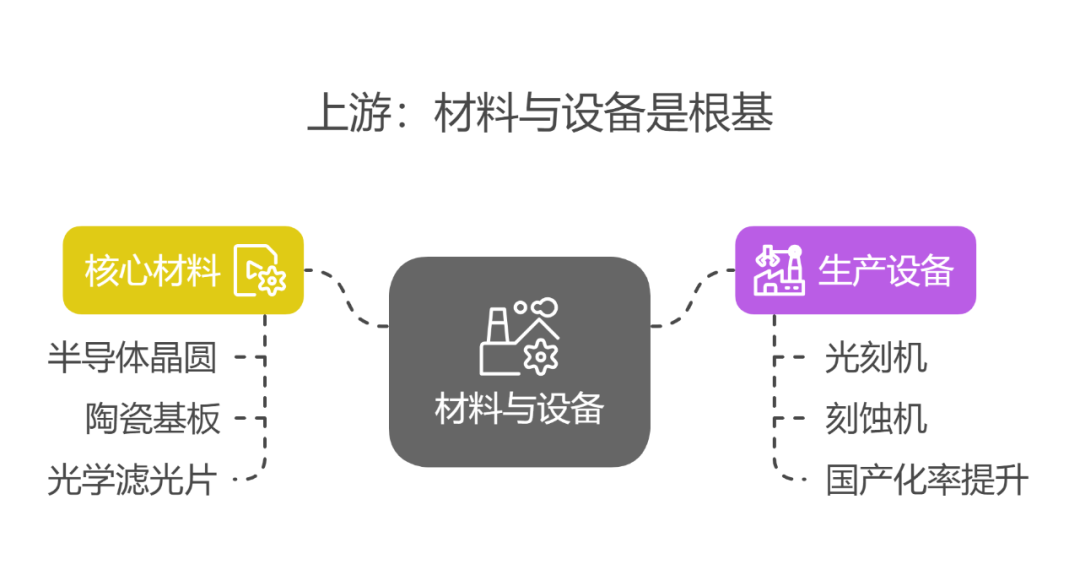

智能传感器产业链可分为上游材料与设备、中游制造与封装、下游应用三大环节,各环节紧密配合,形成完整生态。

上游:材料与设备

核心材料:包括半导体晶圆、陶瓷基板、光学滤光片等。例如,MEMS传感器需要高精度硅晶圆,国内企业如中环材料已实现国产替代突破。

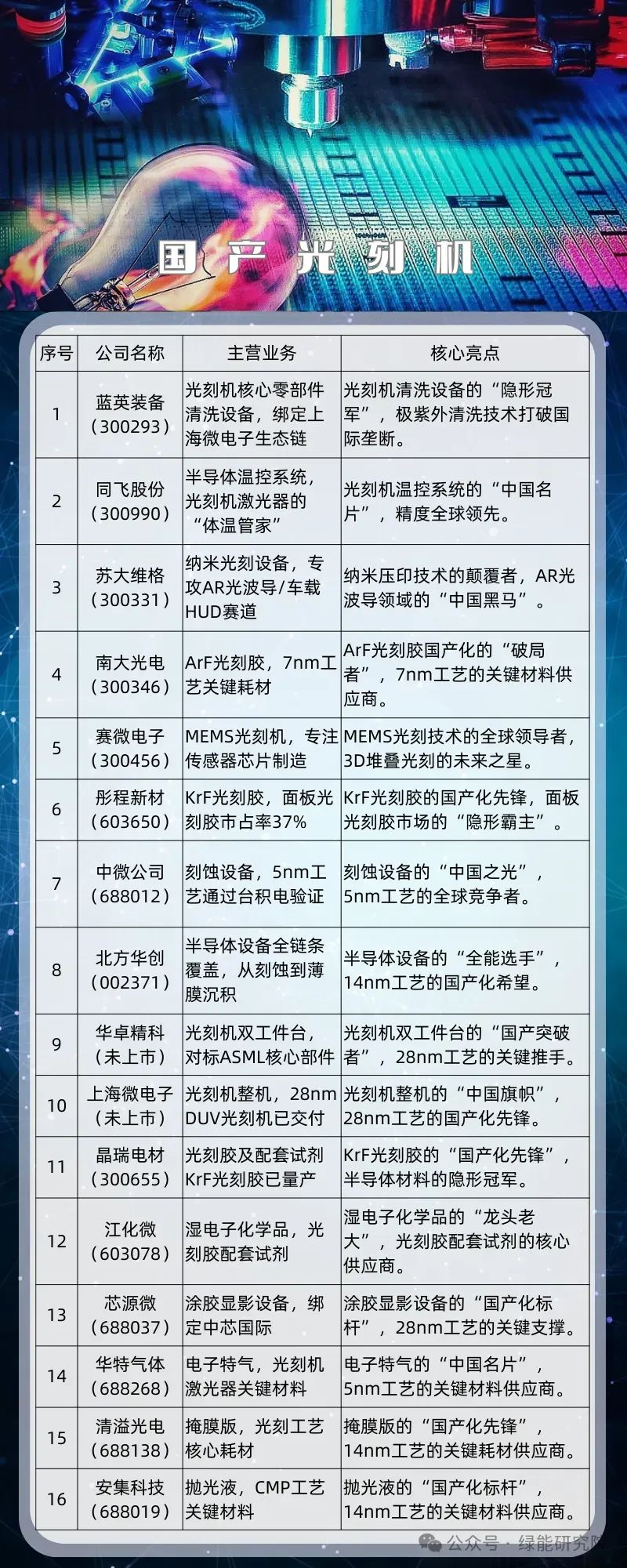

生产设备:光刻机、刻蚀机等高端设备仍依赖进口,但中低端设备国产化率提升,如中微公司的刻蚀机已进入头部企业供应链。

中游:制造与封装

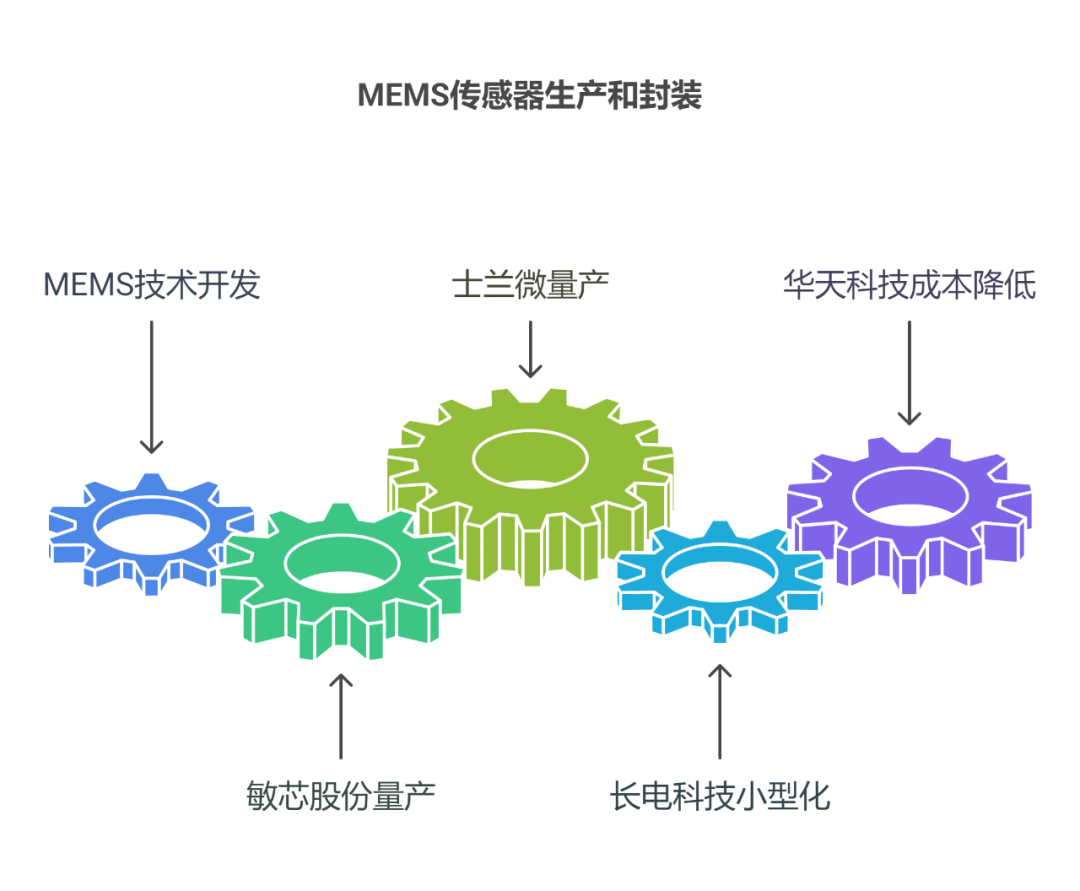

制造工艺:MEMS(微机电系统)技术是关键,国内企业如敏芯股份、士兰微在压力、惯性传感器领域实现量产。

封装测试:长电科技、华天科技等封测龙头通过工艺优化,将传感器模块小型化,成本降低30%以上。

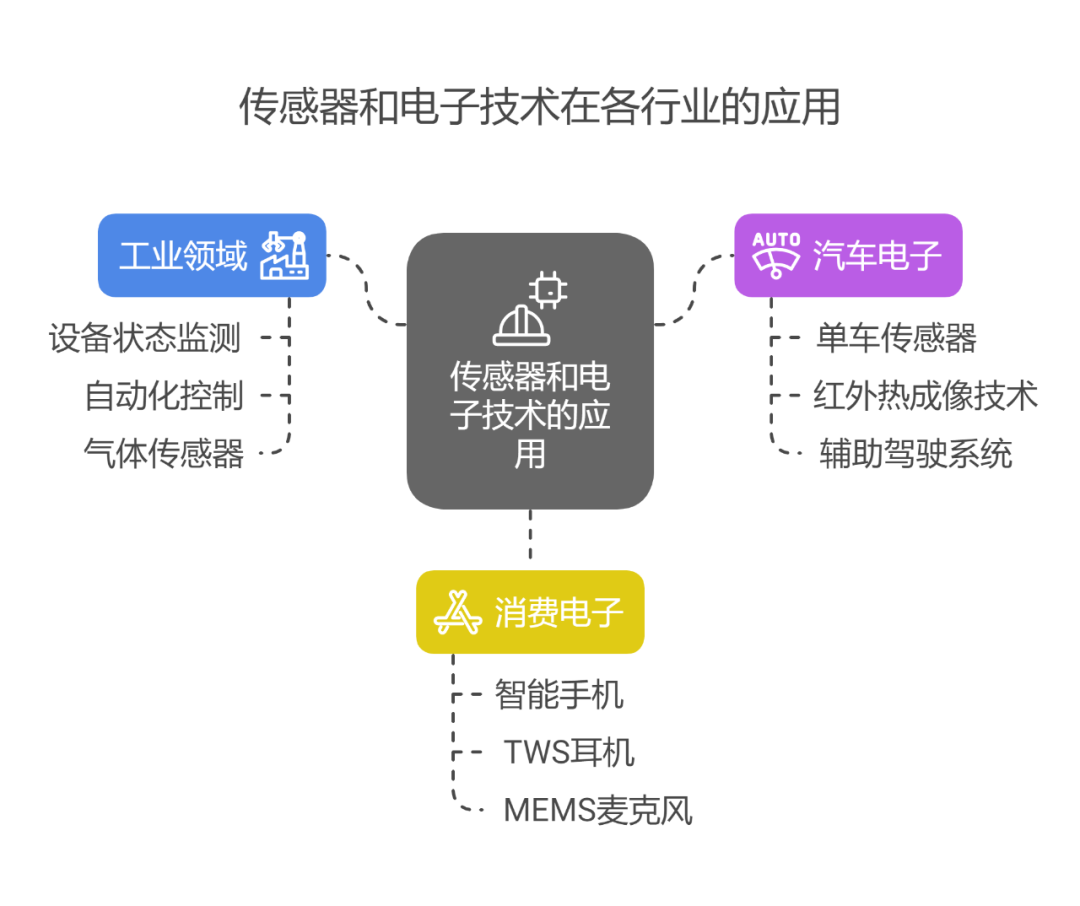

下游:应用场景

工业领域:占整体市场22%,用于设备状态监测、自动化控制,如汉威科技的气体传感器在工厂安全预警中广泛应用。

汽车电子:单车传感器用量超30颗,高德红外的红外热成像技术已切入车载辅助驾驶系统。

消费电子:智能手机、TWS耳机带动MEMS麦克风需求,敏芯股份的出货量全球第四。

市场趋势

技术升级+场景爆发

技术趋势

微型化与集成化:传感器尺寸缩小至毫米级,同时集成信号处理、无线通信功能。例如,博世推出的超小型压力传感器厚度仅0.4mm。

智能化升级:AI算法嵌入传感器,实现本地化数据处理。如华为的智能温控传感器可自主调节空调运行参数。

应用场景爆发

车联网:激光雷达、超声波传感器需求激增,2025年车载传感器市场规模预计突破500亿元。

人形机器人:六维力矩传感器、视觉传感器成核心部件,国内企业如宇立仪器已实现国产替代。

低空经济:无人机用惯性导航、避障传感器需求攀升,星图智控等企业加速布局。

市场规模

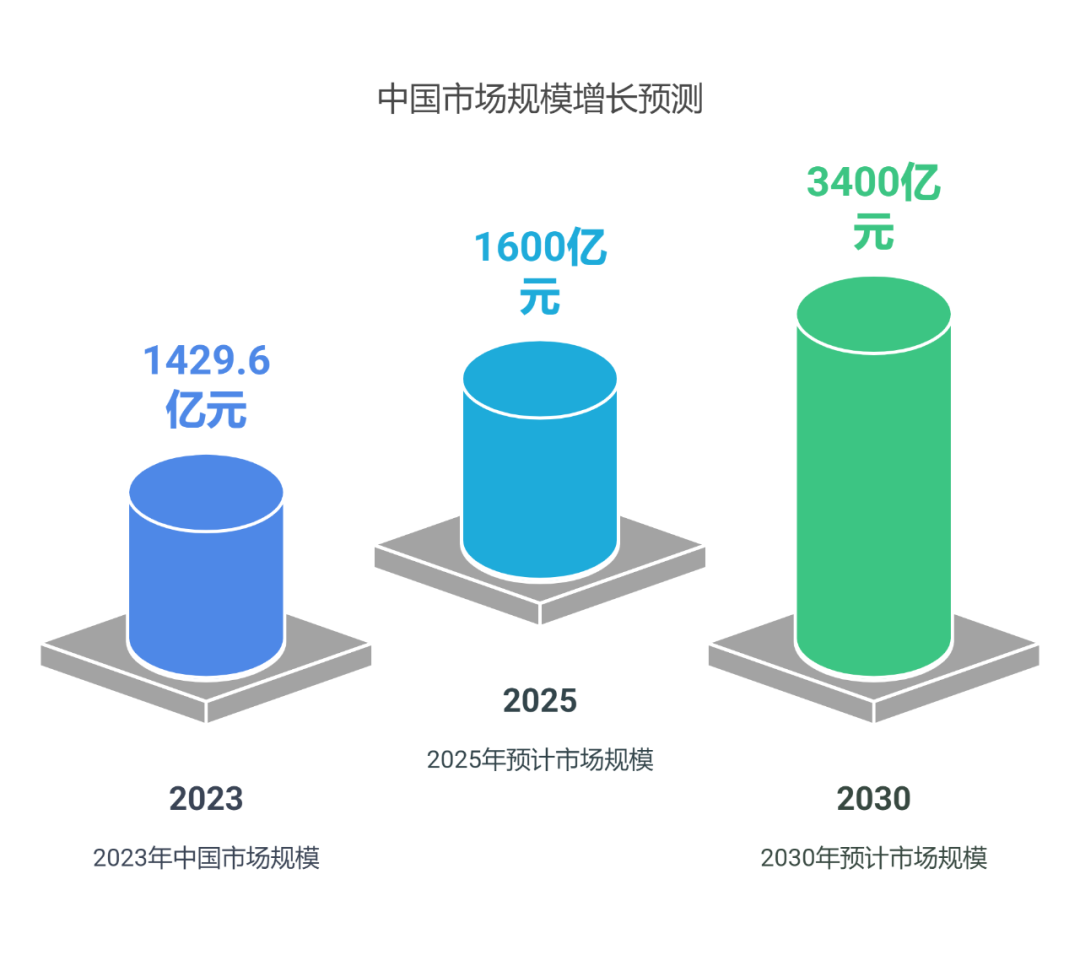

2023年中国市场规模达1429.6亿元,预计2025年突破1600亿元,2030年或达3400亿元,年复合增长率超15%。

竞争格局

欧美日企业:博世、霍尼韦尔、STMicroelectronics占据高端市场60%份额,尤其在汽车、航空航天领域优势显著。

本土龙头

华工科技:温度传感器全球市占率70%,切入新能源汽车供应链。

高德红外:红外探测器打破国外垄断,军用市场份额超30%。

敏芯股份:MEMS麦克风出货量全球第四,客户包括华为、小米。

区域集群

长三角:江苏、上海集聚超40%企业,形成设计-制造-封测全产业链。

珠三角:深圳、东莞聚焦消费电子传感器,华强北成为全球元器件交易中心。

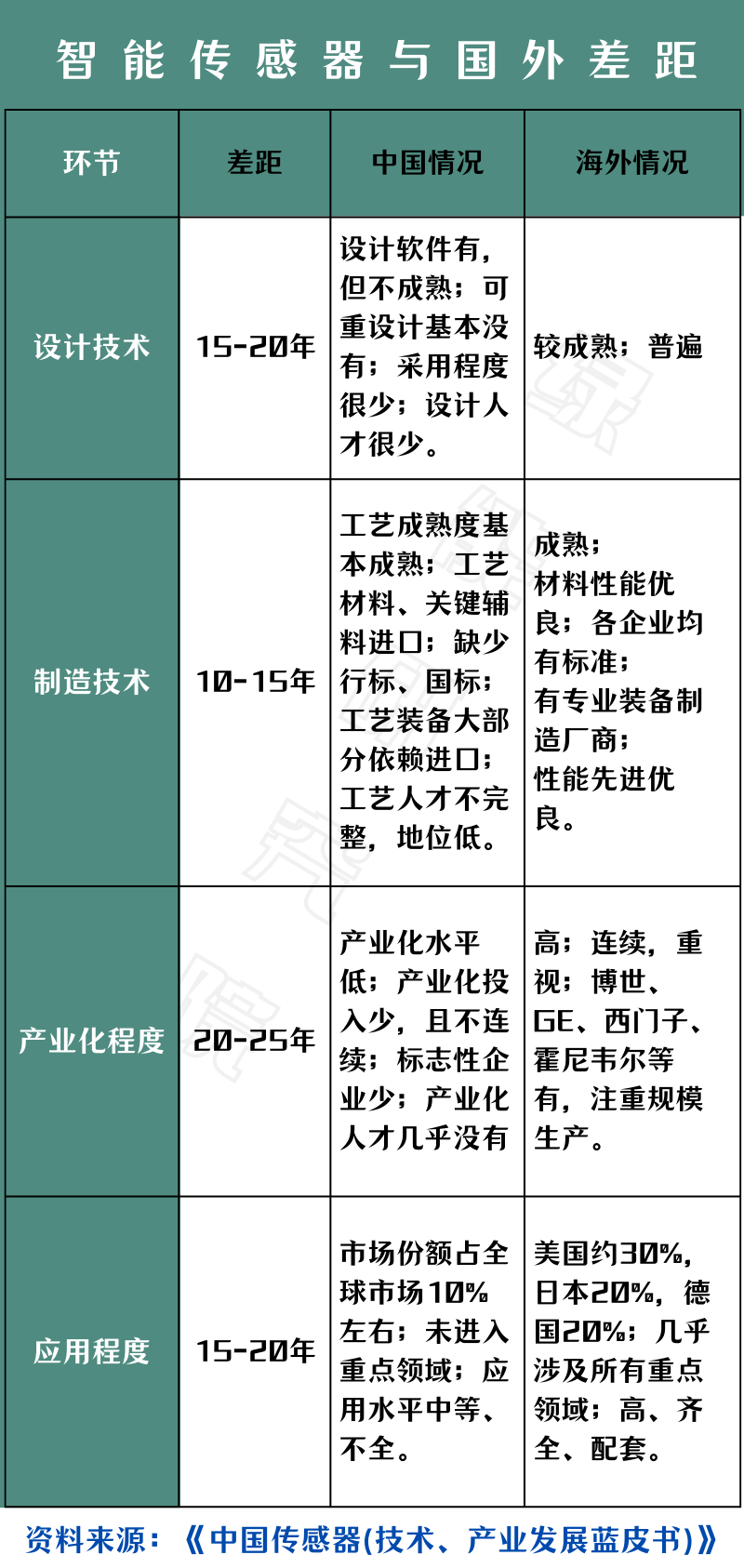

尽管中国智能传感器行业取得了多项重大进展,但与海外发达国家相比,仍存在较大差距。处于全球第三梯队位置。

政策支持

从资金扶持到生态构建

国家层面

《“十四五”国家信息化规划》明确支持MEMS工艺突破,2024年工信部专项拨款1.65亿元扶持核心技术研发。

税收优惠:研发费用加计扣除比例提至120%,降低企业创新成本。

地方政策

广州:设立智能传感器产业园,提供最高5000万元设备补贴。

苏州:打造“中国传感器之都”,2024年产值突破800亿元。

投资分析

聚焦高成长赛道

热门领域

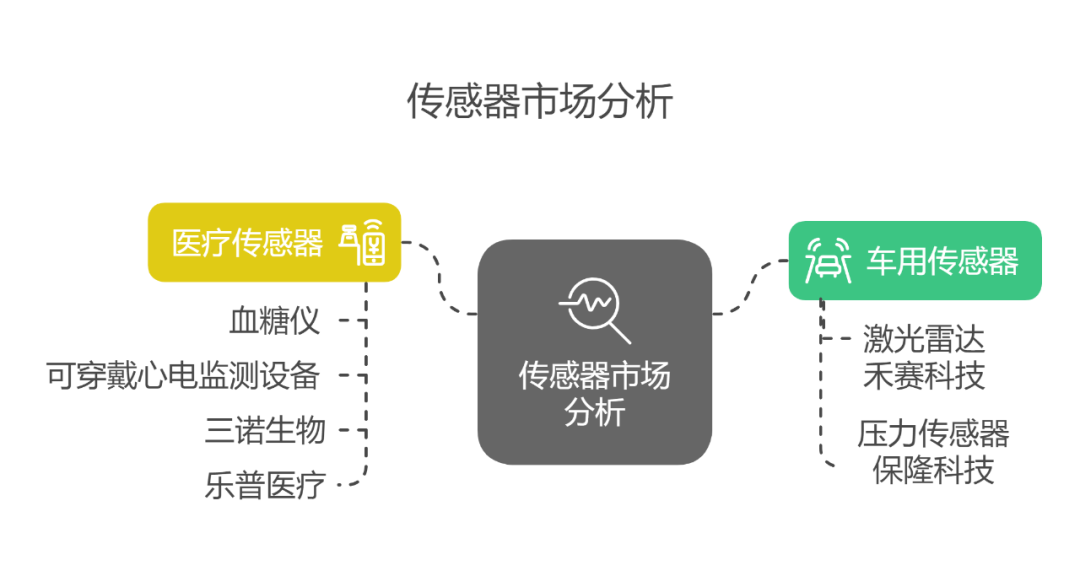

车用传感器:单车价值量超2000元,关注激光雷达(禾赛科技)、压力传感器(保隆科技)。

医疗传感器:血糖仪、可穿戴心电监测设备需求增长,三诺生物、乐普医疗加速布局。

风险提示

技术壁垒:高端芯片、工艺设备仍依赖进口,国产替代需长期投入。

价格竞争:低端市场毛利率不足15%,企业需向高端化转型。

资本动向

2024年行业融资超90起,中后期项目占比提升,资本更青睐技术壁垒高的企业。

从“跟跑”到“并跑”

随着5G、AI、边缘计算等技术融合,智能传感器将向自感知、自决策、自执行方向升级。

国内企业需抓住政策红利,突破核心材料与工艺,抢占车联网、人形机器人等新兴赛道,最终实现从“制造”到“智造”的跨越。

提示:

本文仅供行业人员参考,不作为任何投资建议,图片、数据来源公开信息。如有侵权联系删除