供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2022年至2024年期间,全球累计太阳能发电装机容量翻了一番,达到 2,000TWh以上,这将成为新可再生能源装机容量的驱动力,以满足到 2030年全球电力需求的增长。

这些是Ember Climate在4月8日发布的最新报告《2025年全球电力评估》中的一些主要结论。该报告对全球可再生能源行业来说是令人鼓舞的读数,2024年全球新增清洁能源发电量为858TWh(其中包括 474TWh 的新增太阳能装机容量),比2022年创下的纪录高出49%,当时全球新增577TWh。

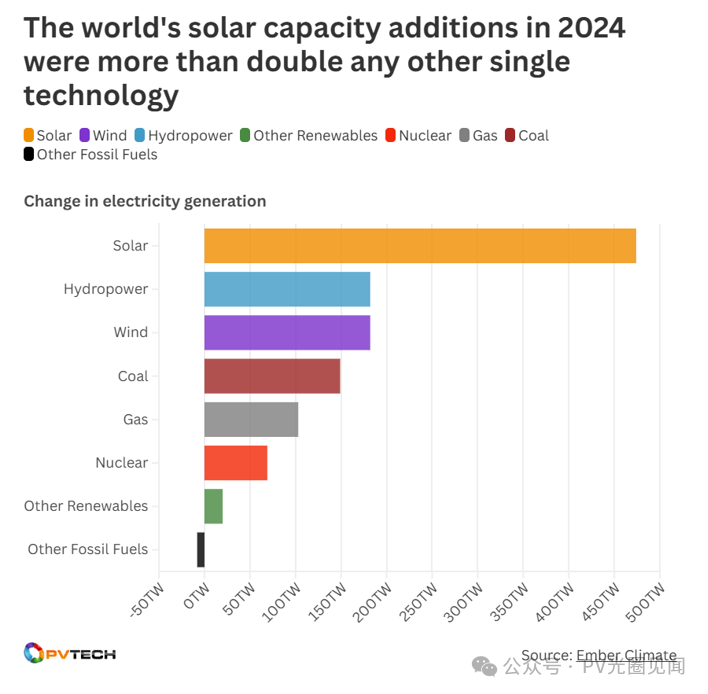

这使得太阳能连续第三年成为最大的新增发电来源,也是20年来增长最快的发电来源。如下图所示,2024年全球新增的装机容量比2023年增加了29%,满足了全球40% 的电力需求增长,超过任何其他单一技术。

Ember报告还显示,尽管年新增装机容量同比减少,但太阳能增长仍然强劲。世界太阳能行业的全球总发电量在八年内从100TWh增加到1,000TWh,但从1,000TWh跃升至2,000TWh 只用了三年时间,因为世界太阳能发电量实际上每三年就翻一番。

2023年,全球新增太阳能装机容量比2022年增加了86%,但到2024 年,全球新增装机容量仅比上一年增加了30%。虽然新增装机容量的速度有所放缓,但2023年和2024 年的年度新增装机容量均创下历史新高。这一趋势在2024年达到顶峰,全球新增太阳能装机容量达到585GW。

该报告还指出,这种增长“不仅对太阳能来说是前所未有的”,而且对整个电力行业来说也是前所未有的。报告称,2024年的太阳能装机容量超过2023年之前任何一年所有发电技术的年装机容量总和,在过去五年中,99个国家的太阳能发电量翻了一番。

中国新增量居首,出口流向揭示新市场

从地理位置来看,Ember报告显示,过去一年太阳能发电已从经合组织国家转移出去;2014年至2024年间,非经合组织国家在全球太阳能发电总量中所占比例从19%上升至58%。不出所料,中国是太阳能发电量最大的单一国家,2024年占全球太阳能发电量的39%。

然而,由于中国约占全球太阳能制造产能的80%,Ember 报告认为,“来自中国的出口数据可以作为那些没有国内太阳能制造业的国家需求的替代指标”。从这个角度来看,中国生产的太阳能组件向太阳能产业规模较小(就已部署的总容量而言)的国家出口量的增加,反映出这些国家对新增太阳能装机的兴趣日益浓厚。

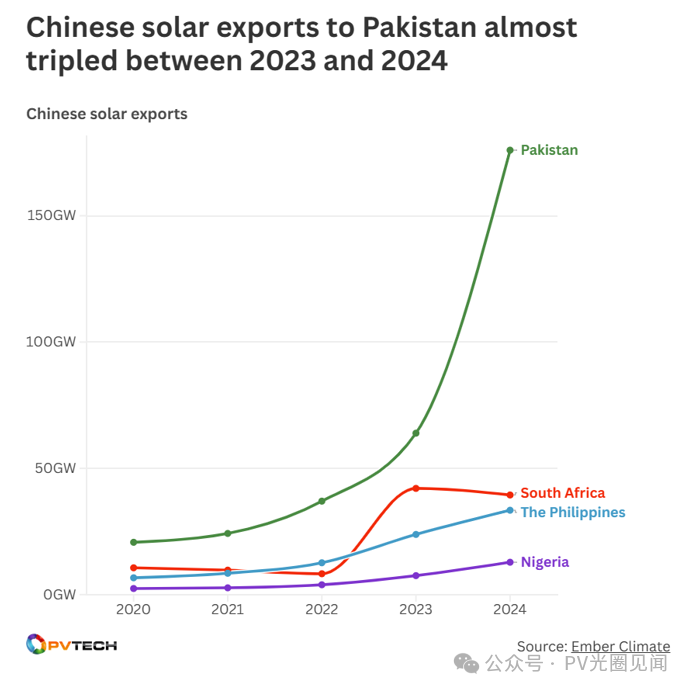

下图显示,除欧洲和美国等主要市场之外,中国组件的一些最大出口目的地。

Ember报告特别强调了巴基斯坦,将其描述为“到2024年世界上最大的新太阳能装机市场之一”,对屋顶行业有着浓厚的兴趣,尤其是在消费者希望避开不断上涨的电价的情况下。

此前,巴基斯坦太阳能协会(PSA)主席兼Hadron Solar首席执行官Waqas Moosa说,在巴基斯坦太阳能领域,高电价、低组件价格以及可获取的中国产品形成了“完美风暴”,这推动了该国2024 年太阳能装机容量的指数级增长。

除了这些国家之外,Ember报告还描述了一些“新的太阳能超级大国”,包括印度(2022年成为世界第三大太阳能发电国)和巴西(2024年成为第五大太阳能发电国)。

电池成本下降

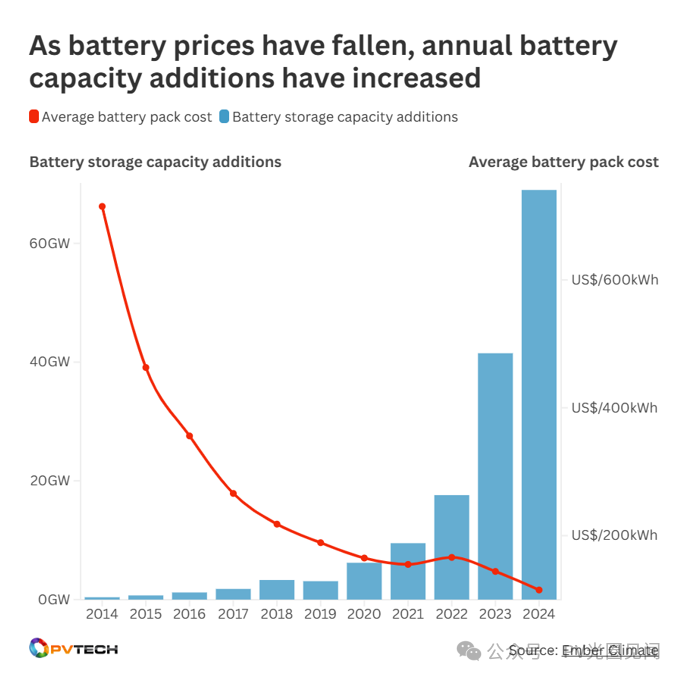

全球可再生能源发电量的大幅增长在很大程度上得益于世界各地电池安装数量的不断增加;Ember报告显示,2024年全球新增电池装机达到创纪录的69GW,高于2023年新增的41.5GW。

至关重要的是,电池安装成本已大幅下降,锂离子电池的价格在2023年至2024年期间下降了20%,在2014年至2024年期间大幅下降了84%。Ember指出,较低的价格和较高的需求相结合,意味着过去十年电池储能的年平均安装量每年同比增长67%,这些趋势如下图所示。

这些数据反映出,全球可再生能源行业对储能部件的兴趣日益浓厚,在开展清洁电力发电项目的同时,人们常常也会对独立储能项目以及与发电设施配套建设的储能项目(共址储能项目)进行投资。对于热衷于支持太阳能项目的投资者而言,这两种储能方式都是“良好的风险对冲工具”,提高可再生能源项目的经济可行性将有助于世界实现净零目标。

与太阳能行业一样,美国加利福尼亚州在电池领域处于领先地位。根据Ember的说法,到2024年,电池“经常”在夜间满足该州每日峰值负荷的近五分之一——超过天然气发电——高于最近的2021年峰值负荷的不到2%。

“太阳能已成为全球能源转型的引擎,”Ember董事总经理Phil MacDonald说。

“与电池储能技术相结合,太阳能将成为一股不可阻挡的力量。作为增长最快、新增装机容量最大的电力来源,它对于满足全球不断增长的电力需求至关重要。