供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

机器视觉相机是一种用于工业和自动化应用的专用相机,能够捕捉图像供机器视觉系统分析和处理。这类相机专为高精度、高速图像采集和与图像处理算法集成而设计,广泛用于质量检测、目标识别、测量以及制造业等行业中的引导操作。

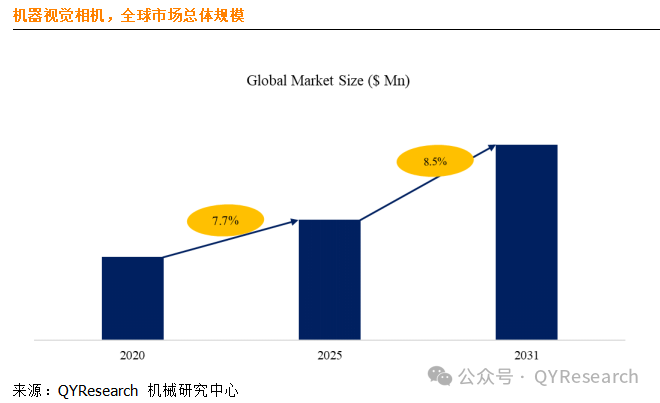

机器视觉相机行业报告,全球市场规模

据QYResearch调研团队最新报告“全球机器视觉相机市场报告2020-2031”显示,预计2031年全球机器视觉相机市场规模将达到49.2亿美元,未来几年年复合增长率CAGR为8.5%。

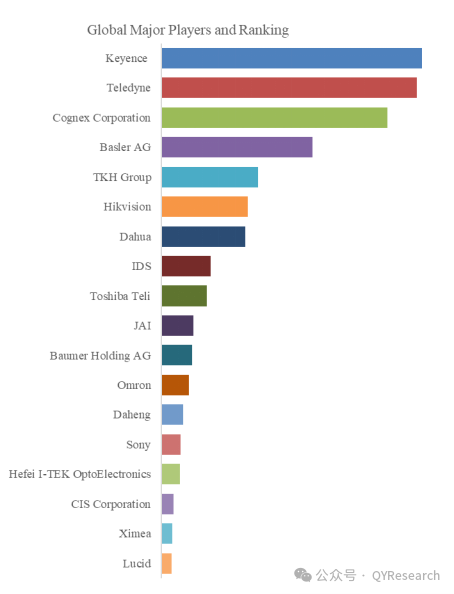

全球机器视觉相机市场前10强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内机器视觉相机生产商主要包括Keyence 、Teledyne、Cognex Corporation、Basler AG、TKH Group、Hikvision、Dahua、IDS、Toshiba Teli、JAI等。2024年,全球前十强厂商占有大约63.0%的市场份额。

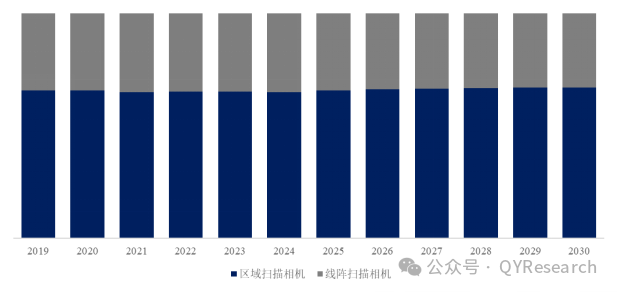

机器视觉相机,全球市场规模,按产品类型细分,区域扫描相机处于主导地位

就产品类型而言,目前区域扫描相机是最主要的细分产品,占据大约65.2%的份额。

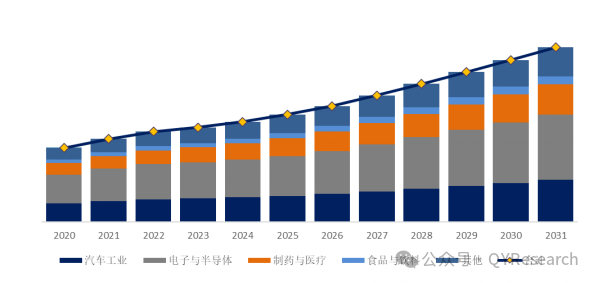

机器视觉相机,全球市场规模,按应用细分,电子及半导体是最大的下游市场

就产品应用而言,目前电子与半导体是最主要的需求来源,占据大约37%的份额。

主要驱动因素:

工业自动化需求增长:机器视觉相机广泛应用于制造业、电子、汽车、半导体、食品等行业,提高生产效率和产品质量。

人工智能与深度学习的发展:AI和深度学习技术的结合提升了机器视觉的识别、检测、分类能力,推动行业创新。

5G和高速通信技术:5G技术带来的高速数据传输和低延迟,提升了机器视觉系统的实时处理能力。

半导体与电子产业升级:精密制造对高分辨率、高清高速相机需求增加,如晶圆检测、PCB板检测等。

自动驾驶与智能交通:机器视觉在自动驾驶、车牌识别、智能交通管理中的应用推动市场增长。

医疗与生命科学应用:医疗成像、制药检测等行业对高精度机器视觉相机的需求日益增长。

政府政策支持:各国政府推动智能制造、工业4.0,为机器视觉行业提供政策支持和资金投入。

主要阻碍因素

高成本与ROI问题:高端机器视觉相机和系统的成本较高,部分企业难以承受初期投资。

技术复杂度高,集成难度大:机器视觉系统需要高度定制化,与生产线的集成难度较高,技术门槛较高。

数据处理与存储挑战:高分辨率相机产生的数据量大,对处理能力和存储要求高,增加企业成本。

市场竞争激烈:行业内竞争者众多,特别是低端市场竞争加剧,利润空间被压缩。

人才短缺:机器视觉行业需要计算机视觉、图像处理、自动化等领域的专业人才,但市场上相关人才供给不足。

行业发展机遇

智能制造与工业4.0推动产业升级:全球制造业向智能化、自动化转型,推动机器视觉在生产线上的广泛应用。

AI赋能机器视觉,拓展应用场景:结合AI和深度学习,机器视觉可在缺陷检测、产品分类、自动标注等领域实现更高精度的应用。

新兴市场需求增长:亚太地区(尤其是中国、印度)制造业发展迅速,对机器视觉相机需求旺盛。

无人工厂和智能物流发展:电子商务、智能仓储、自动化分拣系统的发展加快了对机器视觉的需求。

边缘计算与云计算结合:机器视觉与边缘计算、云计算结合,提高数据处理能力,减少延迟,提升应用效果。

医疗与生命科学新应用:机器视觉在显微成像、基因检测、药品质量检测等医疗领域的应用前景广阔。

新能源汽车与自动驾驶增长:机器视觉在自动驾驶、ADAS(高级驾驶辅助系统)、电池检测等领域将迎来更多机遇。