供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

内需提振年,啤酒值得看吗?

作为中国啤酒行业的“老字号”,燕京啤酒日前再次给出了能奠定今年基调的“开门红”预告。25Q1公司预计净利润再增长55.96%-67.66%,大单品燕京U8继续保持30%+的高增速,仍是行业高端化战略的标杆案例。

然而,这样的成绩,放在高端化造金魔法逐渐时效的啤酒产业其实并不多,并且这还是传统淡季。

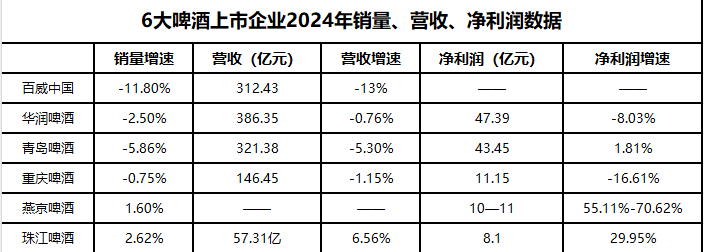

复盘两市上市的啤酒企业年报会发现,去年整个行业的营收增长规模普遍集中在微增或微降的状况之中。但盈利上却存在明显的分化,燕京啤酒、珠江啤酒两家逆市预计或已增30%左右;而百威亚太、华润啤酒、青岛啤酒、重庆啤酒纷纷在销量下滑的背景下盈利微降。

啤酒成为去年食品饮料领域产销量唯一负增长的品类。

这种结构性分化结果意味着高端化的红利窗口期可能正在收窄,而成本压力与消费习惯变迁的暗流已悄然涌动,此时存量行业的新增量突破口又在哪?

“在存量市场中寻找增量,是消费行业永恒的课题。”

高端化平权中,龙头红利散去,黑马升级弹性凸显

2024年虽然是全球性的体育赛事大年,但是大多主要活动都集中在与国内存在较大时差的欧美地区,所以一整年下来对国内啤酒需求的刺激并不大。

全年中国规模以上啤酒企业产量下滑0.6%、行业收入减少5.7%,成为食品饮料领域唯一负增长的品类。

一定程度上来说这一年行业出现了寒冬迹象。

截至目前,国内五大啤酒上市公司中,百威亚太、华润啤酒、青岛啤酒以及重庆啤酒这四家已经公布了年度业绩报告。

对比发现,四家去年都在销量下滑的基础上出现了不同程度的营收、利润回撤。仅有仍未公布的燕京啤酒在销量微增1.6%的情况下,预计全年净利润大增55.11%-70.62%;能与之类似的也就是正在全力褪去“广州区域性”标签的珠江啤酒以及惠泉啤酒了。

存量周期中,随着高端化在不知不觉中已成为行业的“生存必需”,头部企业红利逐渐消失。稳态格局的啤酒业将开始新一轮动荡,目前已呈现出很明显的龙头倒退,黑马紧追的态势。

对这一形势,头部玩家不可谓不担忧,尤其是备受国产高端化冲击,中国区销量连续两年下滑,份额不断丢失的百威亚太。

公司在今年2月底发布财报时宣布一项重大人事变动:从4月1日起,中国籍全球首席供应链运营官程衍俊将接任CEO及联席主席职务,执掌帅印7年的前CEO则彻底离任百威亚太。

并着重强调了公司接下来的重点,“2025年我们在中国的首要任务,是利用我们的品牌组合和营销途径推进策略执行,借此重新步入市场份额增长轨道。”

相较而言,国产啤酒企业虽然总销量、营收出现微降,但高端化效能仍在持续释放。

华润啤酒去年中档及以上销量占比首次过半,其中次高档及以上啤酒实现个位数增长,老雪花、红爵增长翻倍,喜力啤酒销量增长超过两成;重庆啤酒的高端占比同样得到提升。青岛啤酒虽然去年中高端以上产品销量同比下滑2.65%,但高端品类的规模效应释放助力盈利微增。

而高端化节奏落后了一步的燕京啤酒、珠江啤酒则随着逐渐跟上行业水平,释放了同期较高的中高端产能/产品扩张弹性。

“小度酒大滋味”:燕京U8精准狙击年轻消费者痛点

尽管可以将燕京啤酒、珠江啤酒优异的表现归功于内生结构升级带来的弹性释放。

但站在产业的维度,横向对比,青岛啤酒2024年高端产品占比达42%,吨价4172元;华润啤酒次高端及以上销量占比78%,但增速已放缓至8%。

而燕京U8却在传统淡季实现了30%+增速,说明其差异化定位仍有红利。这一点值得进一步深究。

事实上,燕京U8的成功确实绝非偶然。其主要通过“小度酒大滋味”的差异化定位(高级醇含量控制在100mg/100ml以下),精准切中年轻消费者“微醺不醉”的需求痛点,最终成为了近年来业内成长速度最快的全国性大单品。

2021年燕京啤酒新管理团队上任后,公司系统性推进“九大变革”,聚焦产品结构优化与品牌年轻化。

此后三年燕京U8作为核心单品,通过“小度酒大滋味”的差异化定位(高级醇含量控制在100mg/100ml以下),以低醇、清爽口感迎合年轻消费者健康需求,精准切中年轻消费者“微醺不醉”且好喝的需求痛点,最终成为了近年来业内成长速度最快的全国性大单品。

2024年销量达69.6万千升,同比增长31.4%,贡献总营收的25.3%,吨价达4818元/千升,较普通产品溢价明显,进而带动其净利润同比大增。

下一个十年增长点:Z世代定义啤酒存量突围新方法论

这种“爆款逻辑”背后,是产品创新、渠道适配与营销破圈的三重协同:

产品端,U8采用“只取第一道麦汁”工艺提升品质,定价8-10元/瓶,填补中高端价格带空白,与青岛奥古特(12-15元)、百威经典(10-12元)形成差异化竞争。

值得期待的是,今年3月燕京啤酒进一步推出倍斯特汽水,计划以“开拓汽水赛道”补齐商业版图,通过“啤酒+饮品”双轮驱动覆盖火锅、烧烤等餐饮场景,完成战略卡位。

渠道端,打破传统淡旺季思维,通过元旦春节营销、空间视频互动玩法拓展消费场景。目前在抖音、小红书等平台发起的“U8微醺时刻”话题播放量极高,成功将产品从即饮场景延伸至家庭聚会、户外露营等新场景。

品牌端则签约关晓彤等年轻代言人,借助社交媒体与热搜事件强化“国潮”、“享受”标签,2025年一季度热搜曝光量继续攀高。

很显然,随着Z世代年轻群体成长为消费主力军之一,企业家也需要尝试以新的业态、新的模式、新的场景,在“小”场景挖掘“大”需求。

做到这一点的,除去聚焦品牌年轻化、时尚化、高端化的燕京啤酒外,今年在资本市场狂欢的老铺黄金、蜜雪冰城、泡泡玛特无一不是如此。

值得警惕的是当行业中高端产品渗透率持续提升,价格敏感型消费者可能转向性价比更高的替代品。据悉,百威亚太已计划将资源从超级高端领域转移到增长潜力较大8-10元价格带产品。

华创证券此前也预计到2028年,以SuperX、青岛经典、燕京U8等为代表的8至10元次高档啤酒将从目前的约600万吨扩容至800万吨。可以预见,接下来能与再次拿下“开门红”的燕京U8媲美的对手也会越来越多,Z世代的密钥将加速明牌。

结语

无疑,高端化仍是当下最优解,尤其是当有差异化特色锦上添花时。但这绝非终极答案,也不会是唯一答案。

华润啤酒执行董事及董事会主席侯孝海就直言“我们现在不太关心竞争的友商在做什么,关键的是把我们自己的事情做好。”

继过去几年全力追赶高端化后,24H2开始华润啤酒就在重点部署即时零售渠道、新零售渠道,譬如与山姆、与美团旗下歪马送酒的合作,而这些成效公司预告将在今年一季度后逐步呈现。

当“高端化”成为行业共识,差异化创新、成本控制、渠道多元化以及走向海外正在成为新一轮竞争的分水岭。

正如管理学家彼得·德鲁克所言:“创新是赋予资源新的能力创造财富的行为。”对啤酒企业而言,资源既是麦芽与啤酒花,更是对消费者需求的洞察、对产业链的整合,对全链路数字化运营能力的投入,以及对可持续增长的敬畏之心。

行业的未来增长,绝不会止步于价格带上移。