供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

伍德麦肯兹近期发布最新研究报告China solar surge: what lies ahead(《中国光伏市场预测:激增之后的前景》),隶属于伍德麦肯兹Lens Solar订阅服务。该报告以政策强度、电力交易市场化进程与供应链产能这三类关键变量为基础,构建了中国光伏装机未来十年的基准、上行与下行三种情景模型。报告指出,2024年光伏装机显著增长主要得益于政策的刚性执行与众多大型项目集中落地。然而,从中长期发展来看,行业需向市场化机制、与储能协同的方向转变。在不同情景下,光伏年均装机量差异显著,凸显了政策变动与市场博弈对行业发展的重要影响。

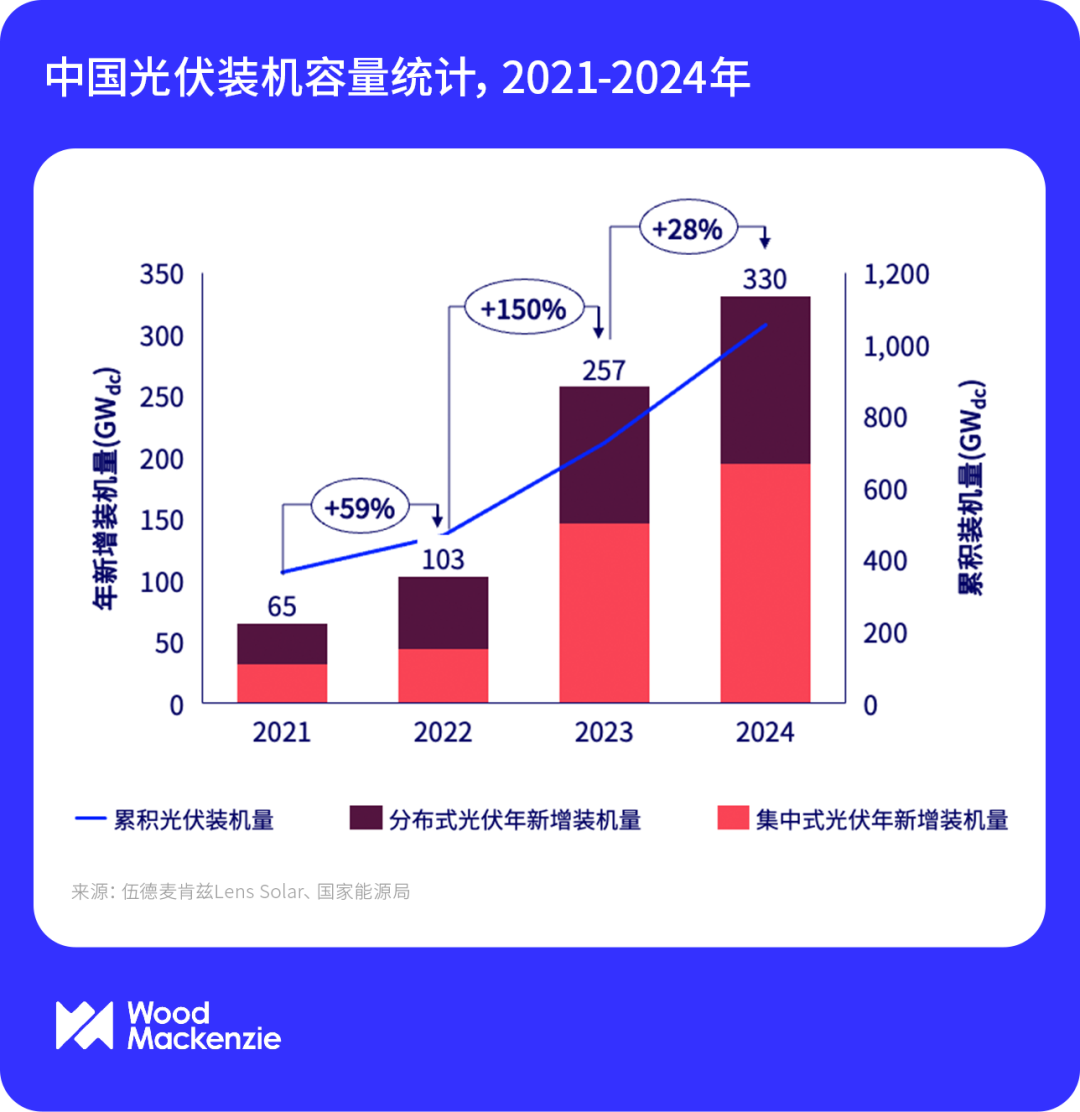

2024年增长动因分析

2024年中国光伏新增装机量达330GWdc,其中集中式光伏达到194GWdc,占比近59%。这一增长主要源于“十四五”规划目标的刚性推进。去年,“十四五”目标进度落后的地区加速了光伏装机部署,包括青海、内蒙古在内的12个省份的光伏装机平均增速达到60%,远超全国平均水平28%。此外,紧迫的项目并网期限导致了年底抢装现象突出,仅12月单月新增装机量就高达76GWac,占全年总量的36%。

2024年的光伏装机增长并未受到电力交易市场化的显著影响,可再生能源参与电力现货交易的比例仍然较低。以山东为例,现货市场中,负荷高峰时段内光伏发电占比不足10%。较低的现货市场参与比例下,市场价格波动未显著影响光伏发电收益,市场风险尚未完全显化。

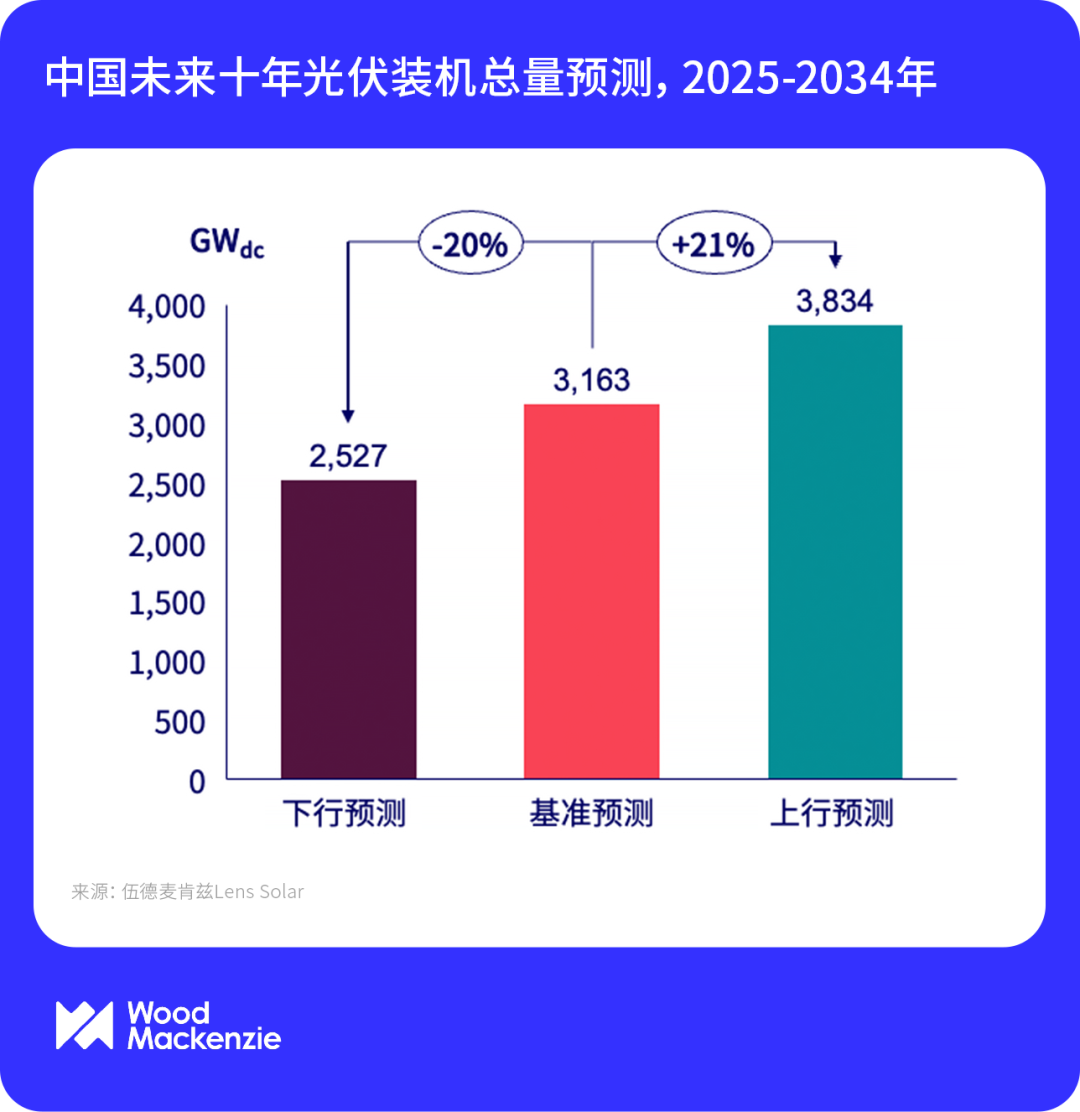

未来十年光伏市场发展的三种假设情景

基准预测假设现行政策框架延续,省级可再生能源装机目标进一步提升,电力市场化改革渐进推进。该情景下,中国光伏装机新增量将在短暂波动后,维持稳健上升,预计未来十年年均装机量达316GWdc。

短期内预计出现装机增长拐点

2025年2月,国家发改委电价新政136号文件引入机制电价,目前结算机制与细则尚不明朗,可能导致可再生能源收益波动扩大,进而引发短期装机量的下降。受到新机制影响,2025年光伏装机或出现5%的负增长,成为2019年以来光伏装机增长的首个拐点。随后,2026作为两个五年计划之间的政策窗口时期,较高的政策不确定性之下,可再生能源投资市场或将遇冷,光伏装机年均增长率将进一步下跌到-11%。

长期光伏装机增长或将借助光储一体化等多元化解决方案来实现

展望未来,电价的波动性或将为储能创造更为广阔的收益空间,而储能经济性的提升,将有力地推动光储一体化等解决方案的广泛应用。我们预计,广泛的市场应用将带动中长期光伏装机量实现可持续增长,其年均增长率有望维持2%左右,直至2034年。

上行预测基于光伏供应链维持高扩张速度的假设,预计新增装机量可达年均383GWdc。该情景的实现要求各级政府实行强力的政策干预手段,调动电力需求并增加输配电网投资,来刺激光伏装机需求维持高位增长,最终达到支撑光伏制造业的目标。此外,为了维持开发商在当前市场化环境下仍保持对光伏电站的投资热情,政府需要在未来两个五年周期内,持续提出更高的光伏装机需求,同时为光伏电站提供额外的发电补贴,这对财政提出了较大的挑战。

下行预测衡量了行业内更多利益相关方的得失,预计政策重心将从鼓励可再生能源装机转向提升可再生能源发电在整体电力系统中的占比,并强调了电网升级改造的重要性。在基于电力交易市场化进程加速推进的假设基础上,我们预计年均装机量将降至253GWdc。此情景下,现货市场覆盖率将会快速提高,有望在2029年之前全面实现可再生能源电力交易市场化。与此同时,随着光伏装机量的下滑,供应链将经历剧烈调整,各环节产能的淘汰率提高,光伏制造业格局面临洗牌。从更长期来看,光伏装机需求将由光伏技术成本的持续下降以及国家的脱碳承诺所带动。

关键变量与策略方向

政策与市场协同是未来十年的核心变量。可再生能源电力交易市场化进程加速,短期内投资者需要警惕收益波动对电站投资可能产生抑制作用。从中长期来看,电网升级、光伏供应链优化、储能商业模式创新迫在眉睫,这些关键因素的改进,将会成为推动光伏可持续发展的关键支撑。

开发企业需在2025年把握政策窗口期,同时应该警惕2025-2026年政策切换期引发的短期装机波动。此外,投资者应同时布局储能技术,以增强在市场化竞争中的优势,长期关注光储融合赛道,优先布局电力现货市场试点区域,积极捕捉电价套利机会。此外,随着电力需求的持续攀升,分布式光伏的应用场景将会不断扩大,工商业场景渗透率将实现显著提升。