供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

作为风电增量市场“三驾马车”之一,海上风电因其市场潜力和环境特殊性,一直以来被整机商视为角力和攻坚的主战场。

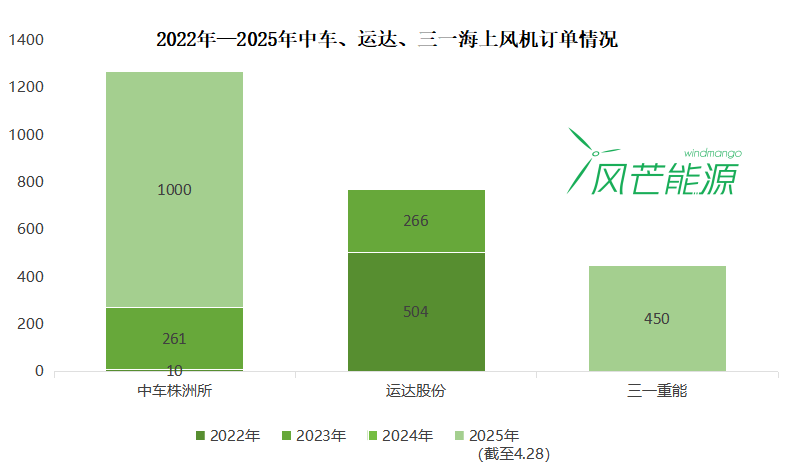

今年以来,中车株洲所、三一重能、运达股份为代表的陆上龙头加速入海,表现抢眼。上述三家打破“陆上风电整机商入海难”壁垒,在短短一个月内,狂拦6成已释放海上风电订单,累计规模达到1.45GW;同时,推动420MW海上风电场建设,速度之快,令人惊叹。

风芒能源获悉,4月25日,中车株洲所中标辽宁华电丹东东港一期100万千瓦海上风电项目。该项目拟采用单机容量12MW机组,接到招标人书面供货通知后3个月内首批供货,首批供货不少于15台,于2026年10月前完成全部风机机位点交货。

根据公开信息,这是继国家电投山东半岛南海上风电基地V场址、山东海卫半岛南U场址450MW海上风电项目、中电建万宁海上漂浮式项目之后的,中车株洲所签订的第4个海上风电项目,也是其有史以来斩获的最大的海上风电订单。

该订单的签订,很大程度上稳固了中车株洲所“入海”信心。与此同时,对本就竞争白热化的海上风电市场来说,这意味着,以中车株洲所为代表的海上风电新势力正强势崛起。

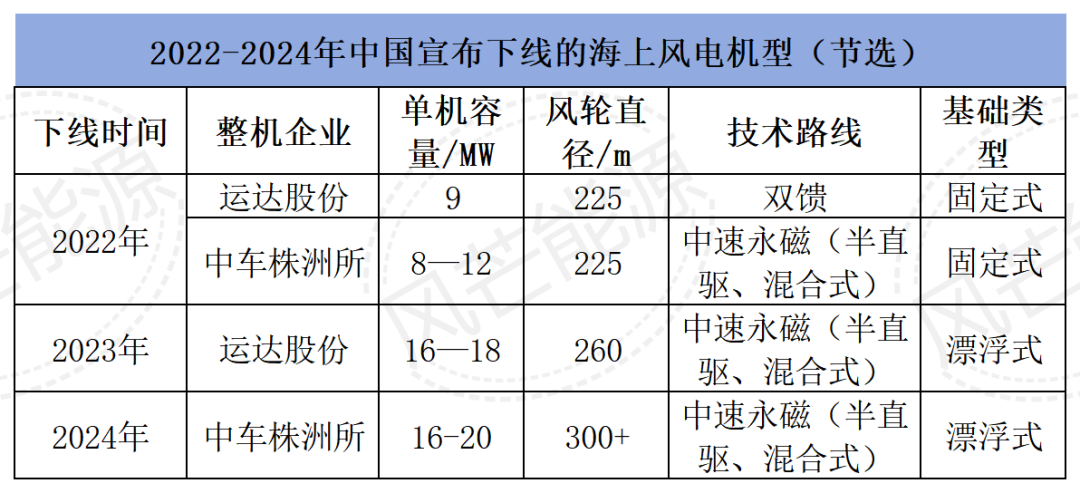

相比陆上风电,海上风电竞争者相对较少,近10年实现海上新增业绩的企业数量稳定在7家左右。2021年,抢装之后,在陆上价格战不断压缩利润空间以及海上市场增量可观双重动因下,此前聚焦陆上竞争的整机商也开始瞄准风口,陆续布局海上市场。在“双海战略”的指引下,以中车株洲所、三一重能、运达股份为代表的整机商纷纷下线系列产品,摩拳擦掌找寻“入海”之道。

2022年11月,由中车株洲所牵头研制的、中国中车首台海上风电机组下线仪式上,中国中车相关领导表示,在全球绿色低碳转型和我国双碳目标的驱动下,中国中车作为我国风电装备领域的央企代表,加快海上风电装备研制,是落实双碳战略、服务行业发展需求,把中车风电产业做大做强的重大战略举措。

去年8月,三一重能在答投资者问时表示,公司海上风机业务起步较晚,三一重能致力于通过技术创新来推动海上风电度电成本下降,提高客户收益率。企业将按照规划稳步推进海上风机业务。

今年4月,运达股份在2024年业绩说明会上,对于“如何提升海上风电业务的市场份额和盈利能力问题”表示,公司深耕浙江并积极布局沿海省份市场,力争海上风电排名行业领先,形成运达海风品牌优势及核心竞争力。

具体表现为,其一,先后在大连太平湾、温州洞头两地投资建设海上风电总装基地,形成“一南一北”海上风电基地布局;其二,充分发挥浙江省内资源禀赋优势及省属国企优势,在省内实施谋划一批近、远海风电项目;其三,积极布局沿海省份市场,特别是深远海市场。

根据公开新闻,从2021年开始,三家整机商陆续下线海上风电机组,加码海上风电市场。

来源:风能专委会

目前,不论是从订单转换还是项目建设,上述三家企业正按其节奏,通过不同渠道实现业绩的多点开花。

具体而言,CWEA数据显示,2023年、2024年两年,运达股份分别新增海上风电装机50.4万千瓦、15.3万千瓦,分别占当年市场份额的7.02%、2.7%。

今年4月,运达股份发布对外投资的公告,称其拟投资72.9亿元,建设4个风电项目,其中包括浙江温州苍南6号海上风电项目及浙江温州洞头2号海上风电项目。这两个海上风电项目均将采用运达股份15MW海风机组。

几乎同一时期,不到半个月时间,三一重能在广东、河北两地先后累计斩获450MW海上风机订单(粤电揭阳惠来石碑山风电项目、河北建投祥云岛250MW海上风电项目)。

对于近两年年新增装机规模保持在5-8GW的海上风电市场而言,上述三家整机商的拿单速度和中标体量意味着,海上再次出现不容小视的“新晋鲶鱼”。此前这些整机商徘徊在海上风电市场门口,多出于市场还未起量、局限于运行业绩要求等因素。现随着业绩的从“0-1-10”的不断突破,整机商陆续拿到“入场券”,集结在新“战场”。

特别是在深海远海海上风电“起风”之际——从去年下半年开始,海上风电进展提速。江苏、辽宁、福建等多地陆续启动共计17.45GW海上风电竞配。部分地区项目单体容量达1GW。而且根据相关规划,后续百万千瓦级重点项目集中连片开发将成为趋势。

市场高景气,项目颗粒度变大,对所有参与海上风电订单竞争的整机商来说,关于单体项目订单的抢夺将更加重要也必将更为激烈。对上述三家整机商来说,随着小批量机组实际运行的不断反馈优化,竞争的底气也越来越扎实。