供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

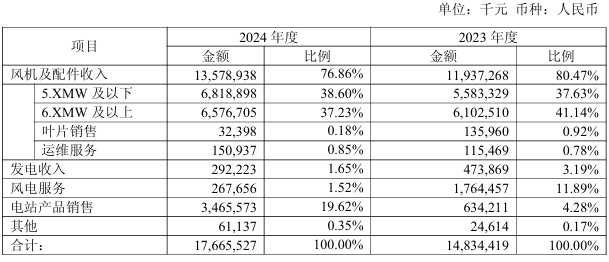

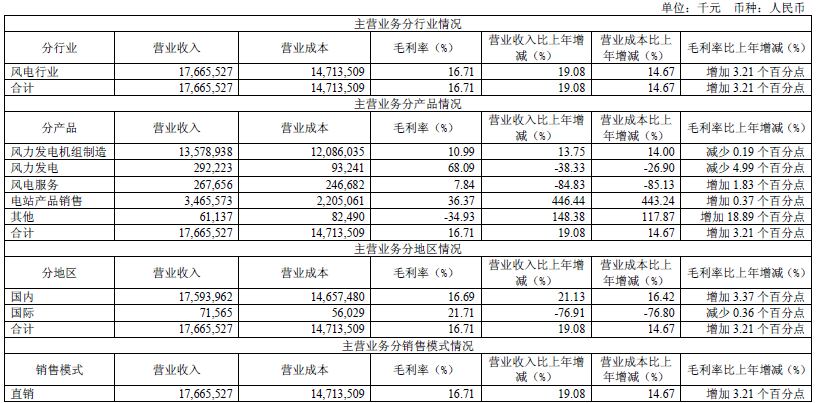

近日三一重能公布了自身2024年年报,年报中涉及的不少环节都有亮眼表现,包括营业收入同比增加19.1%;公司期间费用率10.13%,同比下降1.89个百分点;风机制造的毛利率为10.99%,仅比上年减少了0.19个百分点;国内新增装机容量9.15GW,市场占有率同比提升1.18个百分点;国内新增订单超过20GW,创历史新高;新签海外项目合同近2GW,并且获得了德国订单等。可以说,2024年三一重能是收获颇丰的。

除了上述亮眼的业绩外,年报中也有一系列信息引发了笔者的思考。例如,现金流净额同比为-136.76%;研发投入-10.88%;研发人员占公司总人数比例从14.91%下降至11.88%等。这些变化的数据似乎表明,三一重能减弱了技术密集的传统经营方式,正向资金密集方向迈进。

更细分的数据印证了这一点:在风电业务中,2024年三一重能的发电收入与风电服务都有所下降,并在风机及配件收入同比增长13.75%同时,电站产品销售同比增加达446.44%之多。电站产品销售在其风电业务中的占比,从2023年的4.28%,迅速提升至2024年的19.62%。

年报中明确提到,“公司在新增电站资产不断投建过程中,持续对成熟电站项目择机出让,总体控制存量资产规模,推进公司资源优化整合,提高资金周转效率。2024 年度,公司对外转让风电项目容量合计700.4MW,实现了良好的经济效益。”

近年来随着国内风机价格大幅下降,整机商难以靠卖风机获得更好的发展,所以很多企业开始采用“滚动开发”的方式,通过“开发-建设-转让”风电场的模式,获得更高的溢价与利润。

即便三一重能风机制造的毛利率在整机商中数一数二,但其显然已经将电站产品销售业务,提升至极为重要的地位,并且在收入中占比之高是比较少见的。

例如金风科技2024年年报显示,该公司2024年转让风电权益并网容量331.25MW,转让风电场项目股权投资收益为6.67亿元。笔者粗略算了下,该公司转让风电场项目股权投资收益仅占其风电业务营业收入的1.2%。再如明阳智能2024年年报显示,该公司电站产品销售营业收入27.92 亿元,同比增长34.21%,在其风电行业营业收入中占比10.45%。

在笔者看来,风电整机商搞项目开发并不是坏事,因为这可以使其更了解市场需求,知道应该造出什么样的风机。同时,我国对风电开发的主体并没有明确规定,反而整机商由于具备产业落地的能力,在获取风电资源上有一定优势。

但如果整机商过度依赖“滚动开发”,可能会影响发展主业的资源与兴趣,毕竟大多数整机商的风机制造毛利率不到10%,电站销售毛利率却可达40%,企业需要生存与发展,谁也不会与钱过不去。

未来整个行业会面临风电全面入市的考验,对风机发电能力与可靠性要求会显著提升,同时风电场开发的风险也会随电价的不确定性而激增,整机商回归主业,还是继续加大对不擅长领域的投入,是需要深度思考的问题。